完整源码可在微信公众号:「01二进制」后台回复:「股市分析」获取

阅读此文前建议先阅读《找对象的过程中,我竟然理解了什么是机器学习!》

前言

相信大家这几天或多或少的都开始关注到股市了,虽然我还不是很懂里面的一些套路,但是从最近各个公众号的推送里面,我也看到最近的股市确实是形势大好。对很多人来说,股票就和房价一样,他的升与降牵动着众多人的心。这几天很多qq群、微信群都开始讨论起股票了,各位坊间大神也纷纷开始预测各种股票走势了。

股票价格是典型的时间序列数据(简称时序数据),会受到经济环境、政府政策、人为操作多种复杂因素的影响,所以说股票价格预测是一件非常唬人的事情。但是基于历史数据,以股票价格为例,介绍如何对时序数据进行预测,仍然值得一做。

不过今天我们不聊股市,因为我也不是很懂,今天我们来聊聊我们知道的东西。如今深度学习在金融市场的应用越来越广泛,我们能否利用已有的历史数据通过深度学习的方式来进行预测呢?

准备工作

答案自然是可以的,虽然我们无法非常准确的进行预测,但是作为一个深度学习入手的项目是完完全全可以的。

实验环境

老样子,以免出现因环境导致的问题,先将实验环境列出:

- MacOS 10.14.3

- Python 3.6.8(Anaconda)

- Jupyter Notebook

- 使用的包有:

- TensorFlow

- Keras

- matplotlib

- pandas

数据

此次实验,我们采用STATWORX的S&P 500股价数据,该数据集爬取自Google Finance API,已经进行过缺失值处理。他们的官方网站是:www.statworx.com/。

数据集可在微信公众号:「01二进制」后台回复:「股市数据集」获取

数据预览

在这里我们还是使用pandas,主要用于数据清洗和整理

import pandas as pd

data=pd.read_csv('data/data_stocks.csv')

data.info()

执行data.info()可以查看特征的概要:

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 41266 entries, 0 to 41265

Columns: 502 entries, DATE to NYSE.ZTS

dtypes: float64(501), int64(1)

memory usage: 158.0 MB

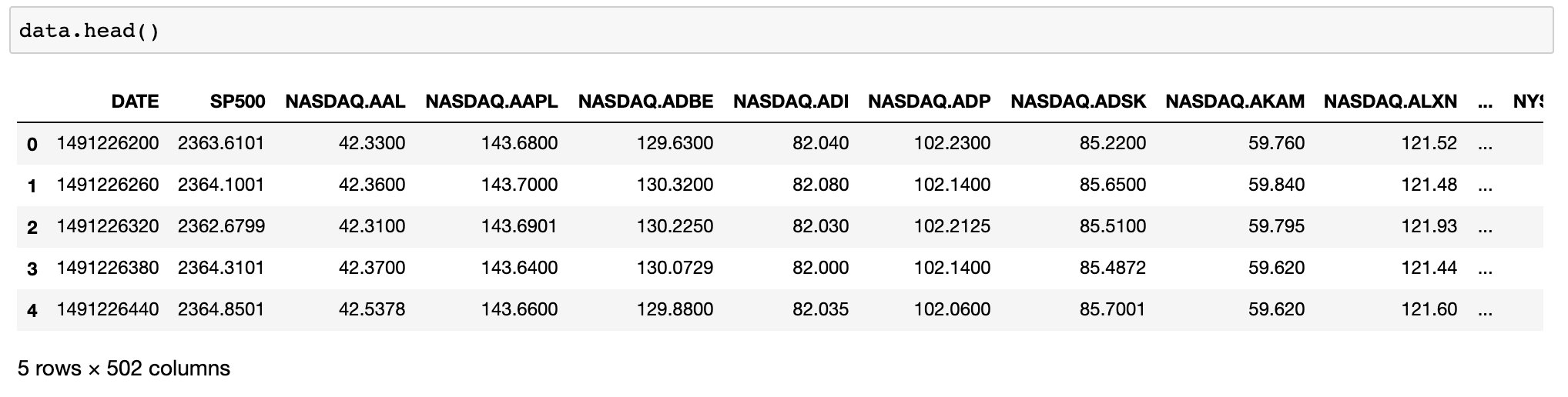

从上述结果可知:该数据集数据共502列,41266行,502列分别为:

DATE:该行数据的时间戳SP500:可以理解为大盘指数- 其他:可以理解为500支个股的股价

查看数据的前五行

data.head()

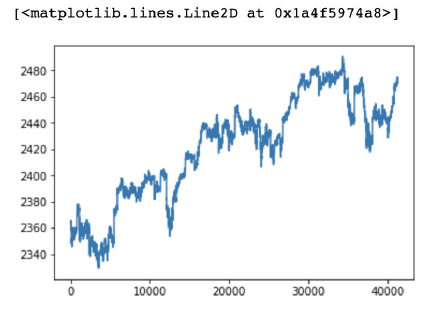

绘制大盘趋势折线图

plt.plot(data['SP500'])

结果如下:

Tips:此次实验的调试环境为Jupyter Notebook,我们最好在开头导入

matplotlib包的时候在加一行%matplotlib inline,这样就可以在Jupyter Notebook中内嵌绘图,并且省略掉plt.show()这一步。

数据整理

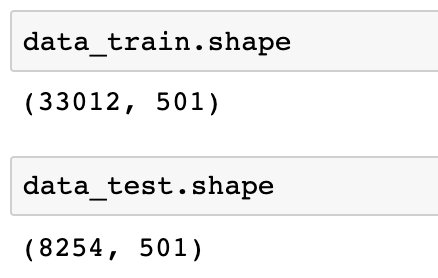

在这里,我们需要将数据集分为训练和测试数据。分配比为8:2,即训练数据包含总数据集的80%。当然在这之前我们需要先将DATE这个无关变量舍去。

data.drop('DATE', axis=1, inplace=True)

data_train = data.iloc[:int(data.shape[0] * 0.8), :]

data_test = data.iloc[int(data.shape[0] * 0.8):, :]

我们来查看一下训练集和测试集的shape:

数据归一化

将属性缩放到一个指定的最大和最小值(通常是(-1,1))之间,这可以通过sklearn.preprocessing.MinMaxScaler类实现。

使用这种方法的目的包括:

-

对于方差非常小的属性可以增强其稳定性。

-

维持稀疏矩阵中为0的条目。

scaler = MinMaxScaler(feature_range=(-1, 1))

scaler.fit(data_train)

data_train = scaler.transform(data_train)

data_test = scaler.transform(data_test)

预测

在此次预测过程中,我采用TensorFlow这个深度学习框架,它是目前领先的深度学习和神经网络计算框架。这一部分推荐有基础的人阅读,在这推荐我还在整理的TensorFlow系列,有兴趣的可以了解下。

这里我们需要解决的问题是:使用当前时刻的500支个股股价,预测当前时刻的大盘指数。即一个回归问题,输入共500维特征,输出一维,即[None, 500] => [None, 1]

设置X与Y

X_train = data_train[:, 1:]

y_train = data_train[:, 0]

X_test = data_test[:, 1:]

y_test = data_test[:, 0]

这里的x和y是已经分类好的数据集,只是用X和Y两个变量表示,可以理解为函数里面的X和Y。

设置超参数

input_dim = X_train.shape[1]

output_dim = 1

hidden_1 = 1024

hidden_2 = 512

hidden_3 = 256

hidden_4 = 128

batch_size = 256

epochs = 10

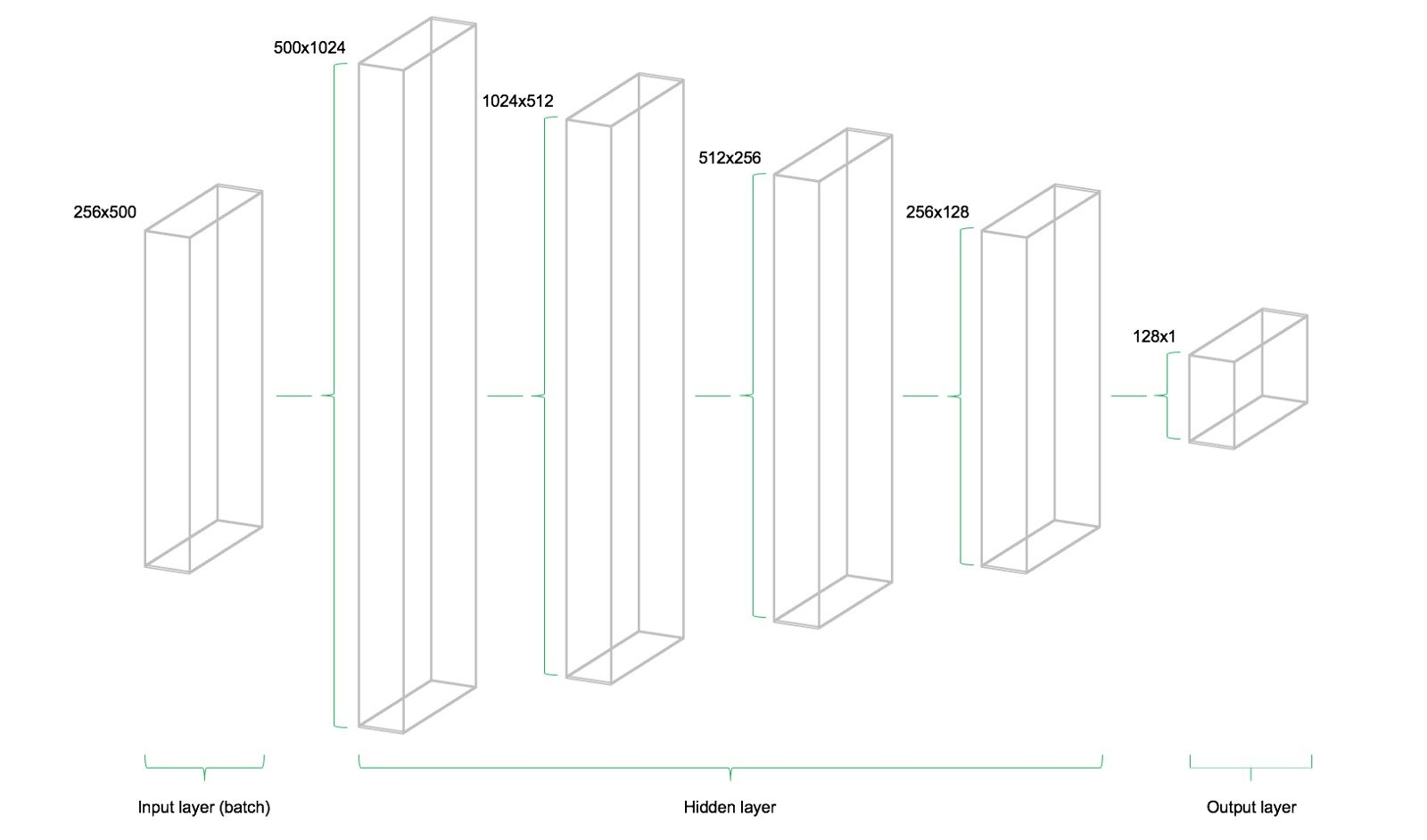

这里我们设置了几个超参数,input_dim表示输入数据的维度,即500。output_dim表示输出数据的维度,即1。在该模型中设置了4层隐藏层,第一层包含1024个神经元,略大于输入大小的两倍。 后续的隐藏层总是前一层的一半大小,即分别为512,256和128个神经元。 每个后续层的神经元数量的减少压缩了网络在先前层中识别的信息。 当然,其他网络架构和神经元配置也是可能的,只是由于本文只是一个入门的项目所以并未深究。

在机器学习中,超参数是在开始学习过程之前设置值的参数,而不是通过训练得到的参数数据。通常情况下,需要对超参数进行优化,给学习机选择一组最优超参数,以提高学习的性能和效果。

设置占位符(placeholder)

X = tf.placeholder(shape=[None, input_dim], dtype=tf.float32)

Y = tf.placeholder(shape=[None], dtype=tf.float32)

为了适应我们的模型,我们需要两个占位符:X(神经网络的输入)和Y(神经网络的输出)。

设置神经网络

根据之前设置好的超参数进行神经网络的配置,其中w为权重,b为偏置值

# 第一层

W1 = tf.get_variable('W1', [input_dim, hidden_1], initializer=tf.contrib.layers.xavier_initializer(seed=1))

b1 = tf.get_variable('b1', [hidden_1], initializer=tf.zeros_initializer())

# 第二层

W2 = tf.get_variable('W2', [hidden_1, hidden_2], initializer=tf.contrib.layers.xavier_initializer(seed=1))

b2 = tf.get_variable('b2', [hidden_2], initializer=tf.zeros_initializer())

# 第三层

W3 = tf.get_variable('W3', [hidden_2, hidden_3], initializer=tf.contrib.layers.xavier_initializer(seed=1))

b3 = tf.get_variable('b3', [hidden_3], initializer=tf.zeros_initializer())

# 第四层

W4 = tf.get_variable('W4', [hidden_3, hidden_4], initializer=tf.contrib.layers.xavier_initializer(seed=1))

b4 = tf.get_variable('b4', [hidden_4], initializer=tf.zeros_initializer())

# 输出层

W5 = tf.get_variable('W5', [hidden_4, output_dim], initializer=tf.contrib.layers.xavier_initializer(seed=1))

b5 = tf.get_variable('b5', [output_dim], initializer=tf.zeros_initializer())

了解输入层,隐藏层和输出层之间所需的变量尺寸非常重要。作为多层感知器(MLP,这里使用的网络类型)的一个经验法则,前一层的第二维是当前层中权重矩阵的第一维。这可能听起来很复杂,但实质上只是每个图层都将其输出作为输入传递到下一图层。偏差维度等于当前图层的权重矩阵的第二维度,其对应于该层中的神经元的数量。

设置网络体系结构

在定义所需的权重和偏置变量后,需要指定网络拓扑结构和网络结构。因此,占位符(数据)和变量(权重和偏置)需要组合成一个连续矩阵乘法系统。

h1 = tf.nn.relu(tf.add(tf.matmul(X, W1), b1))

h2 = tf.nn.relu(tf.add(tf.matmul(h1, W2), b2))

h3 = tf.nn.relu(tf.add(tf.matmul(h2, W3), b3))

h4 = tf.nn.relu(tf.add(tf.matmul(h3, W4), b4))

out = tf.transpose(tf.add(tf.matmul(h4, W5), b5))

此外,网络的隐藏层需要被激活函数激活。激活函数是网络体系结构的重要组成部分,因为它们将非线性引入到系统中。这里采用最常见的ReLU激活函数。

下图说明了网络架构。 该模型由三个主要构建块组成。 输入层,隐藏层和输出层。 该体系结构称为前馈网络。 前馈表示该批数据仅从左向右流动。 其他网络架构,例如递归神经网络,也允许数据在网络中“向后”流动。

设置损失函数(loss function)和优化器(Optimizer)

loss = tf.reduce_mean(tf.squared_difference(out, Y))

optimizer = tf.train.AdamOptimizer().minimize(loss)

这一部分没啥好说的,记住这么写就可以了,想了解的话可以去我的TensorFlow中了解下。

执行训练过程

在定义好神经网络的占位符,结构,损失函数函数和优化器之后,我们就可以开始对模型进行训练了。训练数据集分为n / batch_size批次,这些批次按顺序送入网络。 此时占位符X和Y开始起作用。 它们存储输入和目标数据,并将它们作为输入和目标呈现给网络。

数据X分批次流经网络,直到到达输出层。 在那里,TensorFlow将模型预测与当前批次中实际观察到的目标Y进行比较。 之后,TensorFlow进行优化步骤并更新与所选学习方案相对应的网络参数。 更新了权重和偏差后,对下一批进行采样,并重复该过程。 该过程将继续,直到所有批次都已呈现给网络。对所有数据进行一次全面扫描被称为一个epoch(轮)。

一旦达到了最大数量的epochs或用户定义的另一个停止标准,网络的训练就会停止。

with tf.Session() as sess:

# 初始化所有变量

sess.run(tf.global_variables_initializer())

for e in range(epochs):

# 将数据打乱

shuffle_indices = np.random.permutation(np.arange(y_train.shape[0]))

X_train = X_train[shuffle_indices]

y_train = y_train[shuffle_indices]

for i in range(y_train.shape[0] // batch_size):

start = i * batch_size

batch_x = X_train[start : start + batch_size]

batch_y = y_train[start : start + batch_size]

sess.run(optimizer, feed_dict={X: batch_x, Y: batch_y})

if i % 50 == 0:

print('MSE Train:', sess.run(loss, feed_dict={X: X_train, Y: y_train}))

print('MSE Test:', sess.run(loss, feed_dict={X: X_test, Y: y_test}))

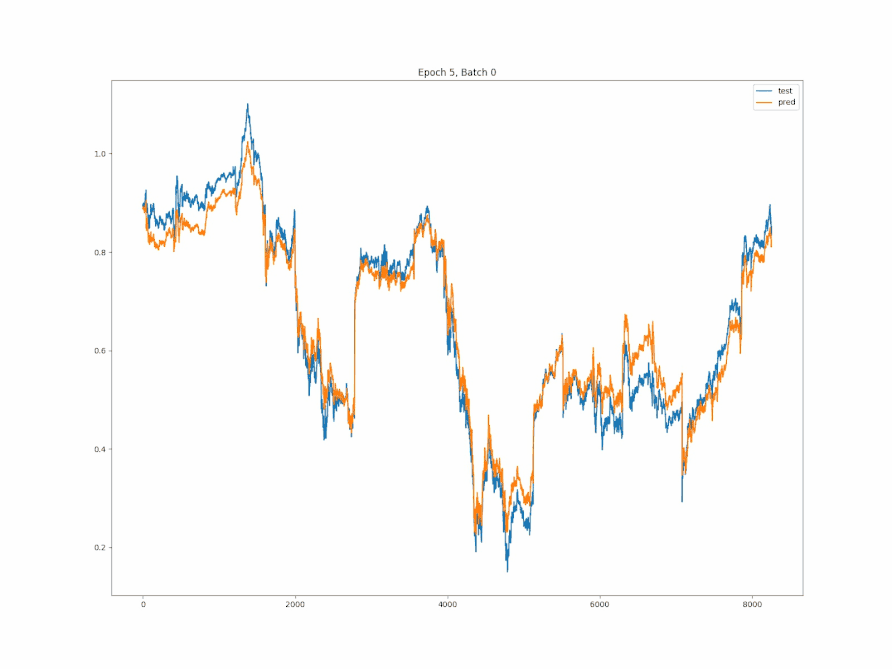

y_pred = sess.run(out, feed_dict={X: X_test})

y_pred = np.squeeze(y_pred)

plt.plot(y_test, label='test')

plt.plot(y_pred, label='pred')

plt.title('Epoch ' + str(e) + ', Batch ' + str(i))

plt.legend()

plt.show()

运行结果为:

MSE Train: 9.56518e-05

MSE Test: 0.0025863606

MSE Train: 6.0618047e-05

MSE Test: 0.0025002975

MSE Train: 0.00014856807

MSE Test: 0.0017371146

MSE Train: 0.00016200903

MSE Test: 0.0025396077

MSE Train: 0.00010259051

MSE Test: 0.0030134947

MSE Train: 7.979905e-05

MSE Test: 0.0023832247

MSE Train: 5.92488e-05

MSE Test: 0.0032762515

MSE Train: 8.747634e-05

MSE Test: 0.004848172

MSE Train: 8.5051965e-05

MSE Test: 0.0032768336

最后测试集的loss在0.003左右,可以说是比较精确了。

可视化训练结果:

有很多方法可以进一步改善这一结果:增加隐藏层和改进神经元的设计,选择不同的初始化和激活方案,提前停止等等。 此外,不同类型的深度学习模型,例如循环神经网络,可以在此任务上实现更好的性能。 但是,这不是这篇介绍性文章的范围。有兴趣的小伙伴可以自行查找资料。

结论

正如开头所说,股票的价格会受到经济环境、政府政策、人为操作多种复杂因素的影响,真正想要预测股市走向单靠这篇文章里面所叙述的远远不够,本文旨在结合时下热点进行一次有关TensorFlow的技术推荐。

TensorFlow的发布是深度学习研究中的一个里程碑事件。作为一个学生,笔者也在积极的学习中,有兴趣学习的小伙伴可以在公众号后台(就是文末的那个公众号)回复「TensorFlow视频」获取一份质量较高的TensorFlow视频,也可以添加我的微信一起交流进步。

完整源码可在微信公众号:「01二进制」后台回复:「股市分析」获取

参考资料

“万水千山都是情,给个关注行不行👇”