三大云厂三年烧掉 8000 亿美元 capex,AI 收入却几乎全靠 OpenAI 和 Anthropic 撑着,单位推理成本随用量线性增长——这场基建豪赌的账,到底怎么算? 原文链接:AI 小老六

过去三年,全球超大规模云厂商在 AI 基础设施上累计砸下超过 8000 亿美元,2026 年还规划了 7000 亿,2027 年的预期摸到 1 万亿。

但真正能拿出手的 AI 收入,几乎全压在 OpenAI 和 Anthropic 这两家身上。把这两家挑出去,三大云厂的剩余履约义务(RPO)几乎是横着走的。

把账一笔笔摊开后得出一个很硬的判断:单位推理成本随用户量线性增长,capex 又停不下来,整个 AI 产业链不是「盈利不够」,而是数学上回不来本。

一、先把账摆出来:8000 亿砸下去,回收得多惨

先把这场 AI 基建豪赌里最刺眼的几组数字单独拎出来。

| 项目 | 数字 |

|---|---|

| 过去 3 年超大规模云厂商累计 capex | 超 8000 亿美元 |

| 2026 年新增计划 capex | 约 7000 亿美元 |

| 2027 年预估 capex | 约 1 万亿美元 |

| 微软三年累计 capex | 约 2938 亿美元 |

| 其中投向 OpenAI 基建 | 约 870 亿美元(占 ~30%) |

| 微软 FY2025 全部 AI 相关收入估算 | 约 179 亿美元 |

| 微软 FY2025 当年 capex | 约 882 亿美元 |

把这张表翻成一句话:

这一年微软至少投了 882 亿基建,AI 那一摊到手 179 亿,连 capex 的零头都没盖住。

更尴尬的是,这 179 亿里头,相当一部分来自 OpenAI 自己跑推理付给 Azure 的钱——本质上是微软自己的钱绕一圈又回到自己账上。

要论证「AI 在外部产生新增收入」,这部分应该被剔除,剩下的画面就更难看。

图:8000 亿砸进数据中心,真正流回来的 AI 收入只是涓涓细流

图:8000 亿砸进数据中心,真正流回来的 AI 收入只是涓涓细流

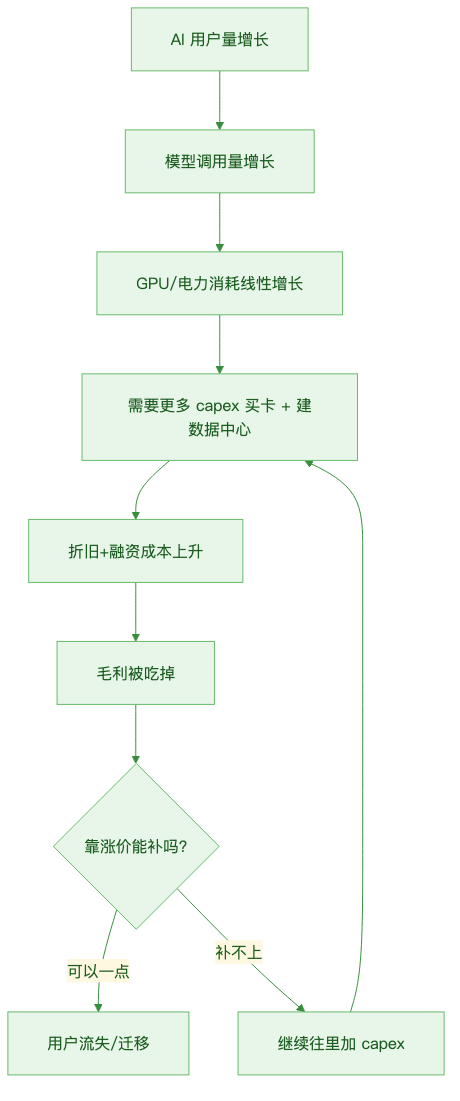

二、为什么单纯靠「扩规模」救不回来

很多人会下意识觉得:技术革命嘛,先烧钱后赚钱,曲线总会上扬。但这一次的曲线,跟过去那种「服务器闲置率会下降」的故事根本不是一回事。

用更工程化的方式画一下成本闭环:

图:AI 用户增长如何把云厂商推进 capex 死循环

关键在 GPU/电力消耗线性增长 这一段。

- 传统 SaaS 的边际成本接近零,多服务一个用户几乎不增加机器。

- LLM 不一样:用户每多调一次,背后就是真金白银的电、卡、网络。

收入是线性的,成本也是线性的,规模化不能自动带出超额利润。

只要还在持续买卡、建机房、签电力,capex 就停不下来;只要 capex 停不下来,所谓「等基建投完就盈利」的剧本就没法兑现。这不是悲观情绪,是结构问题。

三、为什么 OpenAI 和 Anthropic 是最大的「伪需求」

看完 capex 之后,再把超大规模云厂商手上的剩余履约义务(RPO)也拉出来对了一遍。结论是:过去几个季度的 RPO 暴涨,几乎完全靠 OpenAI 和 Anthropic 撑着。

- 微软 RPO 从 3920 亿冲到 6250 亿,主要是 OpenAI 的 2500 亿增量 Azure 承诺,加上和 Anthropic 的 300 亿合作。

- 亚马逊 RPO 从 2440 亿冲到 3640 亿,背后是 OpenAI 1000 亿的扩展和 Anthropic 5GW 算力。

- 谷歌 RPO 从 2428 亿冲到 4676 亿,里面 2000 亿来自 Anthropic。

把这两家挑出去,三家厂商的「非 OpenAI/Anthropic AI 长单」增长,几乎是平的。

这就是真正的需求幻觉:

看上去全世界都在抢算力,其实抢算力的就是少数几家,而它们的钱又来自几家云厂商和 VC 的反向输血。

我看到这种结构的第一反应是:这是一个非常不健康的需求曲线。

它不是 AWS 早年那种「成千上万家中小公司接进来用云」,而是「两个客户撑着三家供应商,三家供应商再反过来当这两个客户的股东」。一旦其中任何一环资金链承压,整张图都会一起抖。

图:钱在云厂和 AI 实验室之间转一圈,更像是资本内循环而非外部收入

四、AI 实验室自己能跑出商业模式吗

把视线从云厂商挪到 OpenAI 和 Anthropic 自身,问题没变好,反而更尖锐。

- **「推理是赚钱的」这个说法很滑头**。它一般只算 GPU 单位运行成本,不算卡的折旧、机房、电力、销售费用、模型训练摊销。把这些算进来,单位推理基本是亏的。

- **「硅会变便宜」不是免费午餐**。硬件确实在便宜,但模型也在变大、上下文在变长、reasoning token 在膨胀,每一代 SOTA 的真实推理成本反而是上升的。

- **「开始卖服务」更危险**。一旦做企业服务、Agent 工作流、咨询交付,毛利结构会更接近传统 SI,而不是 SaaS,估值逻辑根本撑不住现在这种价位。

简单说,AI 实验室目前的财务画像,更像是「被云厂商当成 capex 出口」的特殊客户,而不是有内生造血能力的 SaaS 公司。

五、留给工程团队的三个具体提醒

写这篇之前,我顺手按这套逻辑把手上几个项目重新过了一遍预算,下面这三件事是我打算近期落到流程里的:

- 选型时不要默认大厂会一直补贴 token 价格。Google、OpenAI、Anthropic 都已经在试探价格上限,我会给所有重度依赖外部 API 的产品做一次「涨价 2 倍仍可生存」的压力测试。

- Agent / RAG / 长上下文这些「看起来很美」的设计,要重新算 token 预算。一个长上下文 + reasoning 的 query,账面上比想象中贵得多,最新一代「Flash」级别模型跑一遍标准 benchmark 的成本,已经超过它自己上一代 Pro。

- 要警惕「算力即护城河」这个说法。真正的护城河是产品和分发,算力是租来的,谁出钱谁租得到。OpenAI 当年从马斯克那里临时拿 300MW 就是一个很好的提醒。

我并不是说 AI 没未来。这件事的拐点会来,但按现在这套 capex / 收入结构,这场基建豪赌的风险,比股价表现出来的要乐观很多倍。

投资可以继续,但每个用 AI 的工程团队,最好都在自己的预算模型里,给「涨价、限流、模型下架」预留三条退路。