如果你搜索“低代码”三个字,大概不会想到,就在五年前的2021年,这个词的搜索量在过去两年里整整增长了10倍。而再往前推几年,这个如今让无数CIO和技术人熬夜做选型的热门概念,甚至还没有一个正式的名字。

低代码的来时路,说来不长,但足够跌宕。它不是一个凭空蹦出来的风口,而是软件行业几十年演进史中一条清晰的技术脉络的外化。从第四代编程语言的抽象尝试,到RAD工具的短暂狂飙,再到模型驱动架构的再次出发——每一次“少写代码”的冲动,都埋下了今天低代码雨后春笋的种子。

今天,不妨换个轻松点的姿势,一起沿着这条演进路线往回走走,也顺便梳理一下,当低代码遇到中国土壤、遇到信创深水区和AI大模型时,它都“长”成什么样子了。

溯源:低代码的“古早味”,其实比你想象的久远得多

要聊低代码的“来时路”,得先给这段历史画个时间轴。

很多人以为低代码是2014年才被发明的“新物种”。没错,这个术语本身确实是由Forrester的分析师Clay Richardson和John Rymer在2014年6月那篇报告里正式提出的。但把“少写代码”这件事当成追求,其实已经持续了几十年。

1980年代到1990年代,快速应用程序开发(RAD)工具以一种近乎革命性的姿态登场了。Borland的Delphi、PowerBuilder,还有无数人当年在机房被迫学过的Microsoft Visual Basic——这些工具的核心理念很简单:通过可视化界面和拖拽组件,让开发者不必事无巨细地手动写每一行代码,就能“组装”出桌面应用。这种思路搁今天看简直是“无代码启蒙运动”,但在90年代,它只能算得上一个美好的愿景,因为RAD工具有一个致命的弱点——极度依赖特定平台,缺乏模块化协作的能力,开发出来的应用基本被“锁定”在对应的运行环境里。

随后,模型驱动架构(MDA)在2001年接过接力棒,试图用一个更接近“模型”的方式去指导代码生成。MDA的逻辑是:开发者构建一个不依赖具体技术的平台独立模型(PIM),再通过转换工具生成面向特定平台的模型(PSM),最后翻译成可执行代码。想法很美,但实际操作起来叠床架屋,最终并未在主流开发圈掀起太大浪花。

你可能会问:扯这么多久远的IT史,**跟今天的低代码有什么关系?**其实关系很大。因为这些“前浪”本质上指向了同一个命题:能不能用一种更高级的抽象,来解决软件开发的重复劳动和门槛问题?这个命题至今仍然是低代码存在的核心正当性所在。

至于低代码这个术语本身,它的“官方生日”是2014年6月9日。Forrester在那篇题为《面向客户应用的新开发平台出现》的报告中,正式将这一类平台命名为“低代码开发平台”。2017年,Forbes杂志将其评价为“极其具有颠覆性”,低代码开始真正走出专业机构的报告,进入大众视野。

爆发:从“边缘工具”到“数字化转型底座”

如果说2014年是低代码的“命名之年”,那么真正让它站上风口浪尖的时刻,是2018年。

那一年发生了两件震动整个软件行业的大事:OutSystems获得KKR和高盛联合投资的3.6亿美元,估值突破10亿美元;德国工业巨头西门子以6亿欧元收购另一家低代码平台Mendix。这两条新闻像两块巨石砸进湖面,让原本还在观望的资本和企业一夜之间开始重新审视低代码赛道。

接下来是连锁反应。微软、Salesforce、Oracle、SAP等全球头部软件厂商纷纷入局。微软在自家Power Platform上将Power Apps、Power Automate等工具打包成一个完整的低代码生态系统,直接嵌入Office 365和Dynamics 365——这招“入口效应”非常漂亮,迅速帮它打开了企业级市场。Salesforce则沿着它的老路,以Lightning Platform为核心,围绕CRM场景打造了一个高度垂直化的低代码平台。

市场数据也跟着狂欢起来。Gartner在预测中表示:到2026年,全球低代码开发技术市场规模将超过300亿美元,成为技术行业增长最快的细分市场之一。更夸张的是,同一份报告里提到,到2026年将有70%的新应用使用低代码或无代码技术构建,而在2020年这个数字还不到25%。

从“要不要试一下”到“会不会被淘汰”,低代码的定位只用了不到十年就完成了三级跳。

有趣的是,这条舶来路线上的重要角色,似乎隐隐指向一个规律:在国外,低代码的发育路径分为好几个分支——像OutSystems、Mendix这种原生创业公司走的是彻底重构应用开发模式的技术路线;西门子收购Mendix的逻辑,则是用低代码去打通工业互联网的数据闭环和系统集成;Salesforce和微软的方法更加务实,把自己的CRM或Office生态当成低代码的第一落地场景,由点带面去渗透。

几股力量同时出手,其实共同指向了一个核心痛点:企业级软件开发,真的太慢了。

“中国特色”:大厂生态、信创底线和AI的三股合力

如果把视线收回到国内,低代码这十年走的路,比国外更“卷”,也更务实。

1. 互联网大厂的“入口打法”

从2020年阿里云的“宜搭”进入钉钉开始,中国互联网大厂几乎在同一时间开启了低代码平台的密集布局。腾讯的“微搭”、百度的“爱速搭”,以及飞书的多维表格,都属于这股浪潮的产物。这类平台有个非常典型的特征:入口效应非常强——你不需要额外安装软件,直接在钉钉或飞书的对话框里,就能搭建审批流、考勤系统和轻量级CRM,把“内部工具开发”这件事的门槛拉到无限低。

这种打法在国外不常见,因为西方企业软件生态的核心主力是独立PaaS和SaaS服务商,而非即时通讯工具本身。但在中国,钉钉、企业微信和飞书几乎等同于“数字化办公场”的代名词,基于这些超级APP的低代码生态,天然就比其他路径更容易让业务人员“上手就干”。

2. 传统软件厂商的“重度转身”

另一条路线同样不可忽视。金蝶以AI苍穹平台为核心,已连续多年被IDC认定为中国低代码市场占有率第一的厂商,根据IDC的数据,金蝶的市场份额高达18.1%。用友的YonBuilder和泛微的e-builder,则依托各自在ERP和OA领域的深厚行业积淀,把低代码平台定位为支撑复杂企业级应用的核心PaaS层。

对于央企国企和大型集团而言,这类重资产厂商有一个天然优势——能够与现有的财务、人力核心系统深度打通,同时满足国产化和安全合规的硬性要求。说白了,低代码在这个赛段玩的不是单纯的“开发效率”,而是企业级架构的可控性、可维护性和信创适配度。

3. 信创适配与AI融合:两个不能绕过的关键维度

2026年的中国低代码市场,和两三年前已经完全是两副面孔了。

首当其冲的就是信创适配。如果放到五年前,大部分国产低代码平台可能在PPT上能把鲲鹏、麒麟、达梦这些名词写进“兼容性列表”,就是及格线。而今天,信创适配已经从“表态文”变成了一道“硬门槛”——你没有完成芯片、操作系统、数据库、中间件的全栈深度适配,说出来的支持就等于纸上谈兵。尤其是在涉及核心业务和涉密领域的国企场景里,私有化部署也不再是一个“加分项”,而是一个铁打的前提条件。

另一个同样影响深远的变量是AI。自从2023年大模型技术全面爆发以来,低代码平台正在经历一场从“拖拽式开发”到“对话式开发”的范式跃迁。中国信通院在2025年发布的《低代码产业发展研究报告》中首次提出了“智能组装核心引擎”的概念,指出未来的平台将把复杂的业务功能和技术逻辑封装为高内聚、可复用的智能组件,通过AI实现智能推荐、自动适配与高效组合。

一个有意思的实践是,智能工厂已经借助低代码平台将传统开发周期从25天压缩到2-5天。这个案例的价值不在数字本身,而在于它释放了一个信号:低代码+AI的组合,正在从“尝鲜”和“试用”转入真正的工业落地。

4. JNPF的路线选择:重后端、数字化工业风、私有化交付

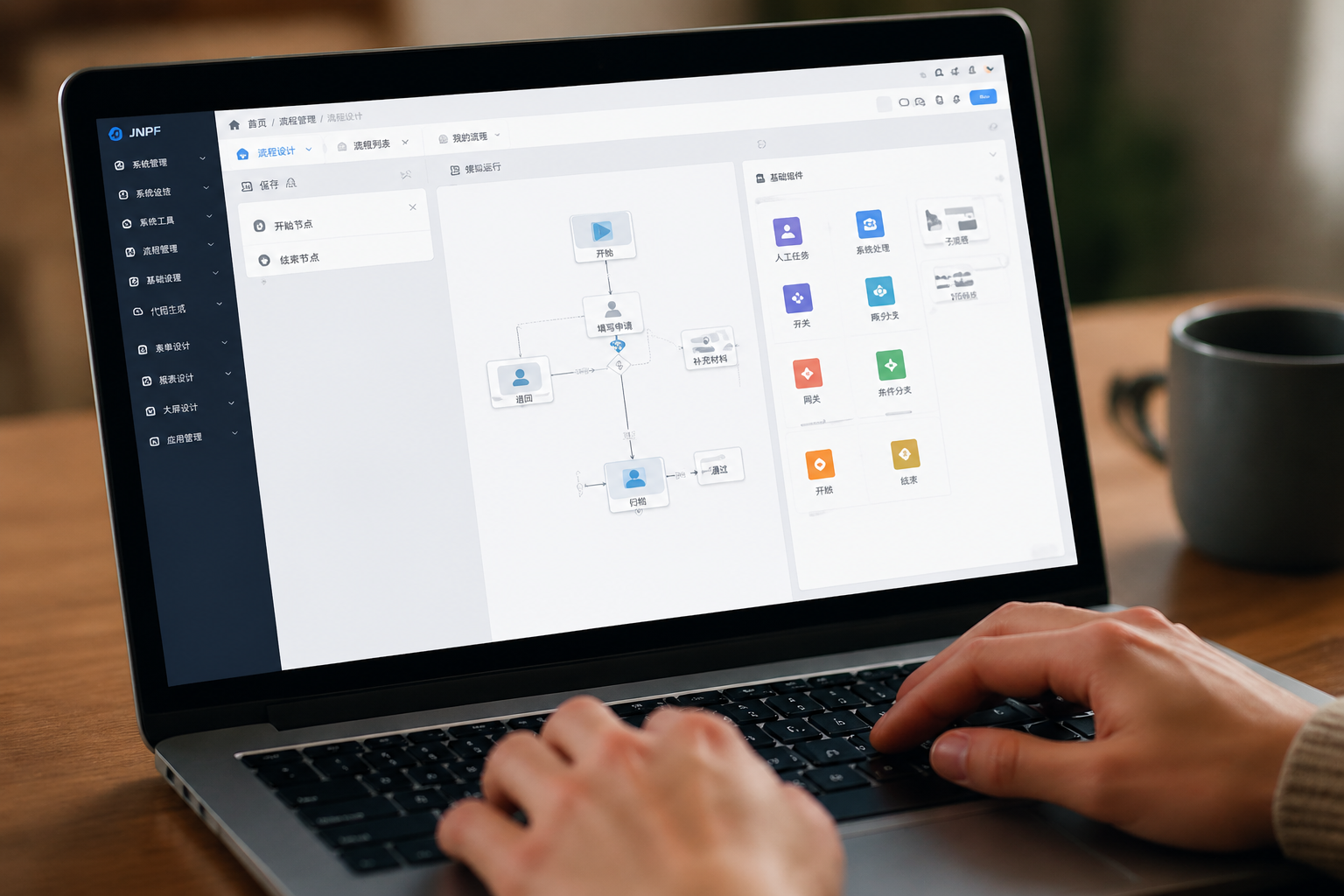

在众多国产低代码平台中,JNPF走的是与生态打法不完全相同的路线。

这是体验地址:www.jnpfsoft.com

相比于互联网大厂以“入口”为先的战略,JNPF更侧重后台侧的技术硬实力,在整体风格和生态位上也更偏向传统意义上的“数字化工业风”——即面向复杂的业务系统、重视私有化部署场景以及对业务连续性要求较高的行业客户。

其技术选型上采用了前后端分离架构,在前端保留传统AOP和注解式开发习惯的同时,尽可能降低开发者的迁移成本。截至目前,平台已完成主流国产芯片、操作系统以及数据库的适配工作,并且在数据主权和私有化部署方面做了更具纵深性的产品设计——所有业务数据存储在本地服务器的能力,以及全源码交付,对安全性敏感的领域(如涉密单位、金融和政务场景)而言,几乎是一个被市场反向筛选出来的“隐形门槛”。

换言之,当一部分厂商在低代码赛道里拼命把门槛放低,让更多公民开发者加入数字化构建时,JNPF选择在另一条战线上做深耕——把底层框架做强、把复杂场景的可控性做厚,让即便严格的安全和信创合规要求也能被满足。顺着这条思路走,你可能会发现:低代码在中国赛道上正在分化出极具中国特色的演进方向——不是谁比谁更好,而是谁更适合你面对的那一类场景。

写在最后

低代码走到今天,全球市场规模相当可观,Gartner、IDC、艾瑞等多家机构给出的预测数据虽然各不相同,但方向完全一致:低代码正以前所未有的速度从“效率工具”走向企业和机构的“核心基础设施”。

在国内,各个派系的低代码平台也走出了各自明显的差异化路径和生态位选择:

-

以钉钉宜搭、腾讯微搭、飞书多维表格为代表的大厂低代码平台,借助“入口效应”主攻全民开发和轻量级企业应用,其优点是上手快、门槛低,适合大量的场景化内部工具。

-

以Salesforce、Mendix和OutSystems为代表的舶来派,仍然以独立的低代码开发平台和技术服务为主,主要面向中大型企业的复杂应用场景和垂直领域。

-

以金蝶、用友、泛微等转型自老牌ERP/OA的厂商,依托深度行业积累和信创适配优势,稳稳占住央国企市场的核心位置。

-

而像JNPF这类平台,选择在私有化部署、后端的复杂业务逻辑和安全可控维度上持续投入,专注于服务那些对底层可靠性和数据主权有极高要求的企业。

说到底,低代码从来不是要“取代程序员”,而是让人力回归更有价值的创新。今天的开发者不必在重复的CRUD和繁杂的中后台系统上耗费大量精力,而是有更多时间去思考业务逻辑、优化架构设计。这种转变,才是数字化转型真正的价值。

也许再过几年回头来看,我们会发现低代码真正厉害的地方,不是某个平台的某次迭代,而是它让我们重新思考了一个更根本的问题:

写代码到底是为了什么?