项目经济评价

1. 静态评价方法

静态投资回收期的计算公式为公式(21-6),式中,CI为现金流入量;CO为现金流出量;(CI−CO)t 为第t年的净现金流量;Pt及为静态投资回收期(年)。

∑t=0Pt(CI−CO)t=0

静态投资回收期亦可根据全部投资的财务现金流量表中的累计净现金流量计算求得,其计算公式为公式(21-7)

Pt=(累计净现金流量开始出现正值或零的年份数−1)+当年净现金流量上年累计净现金流量的绝对值

2. 动态评价方法

1 ) 净现值法

净现值指标要求考虑项目寿命期内每年发生的现金流量。净现值是指按给定的折现率(也称基准收益率),将各年的净现金流量折现到同一时点的现值累加值。换句话说,用给定的折现率计算 n= 0 时的等值净现金流量。净现值的计算公式为公式(21-9),式中,i0为基准折现率;NPV为净现值;n 为计算期。

NPV=∑t=0n(CI−CO)t(1+i0)−t

4 ) 动态投资回收期法

动态投资回收期是指, 在考虑资金时间价值条件下,按设定的基准收益率收回全部投资所需的时间。动态投资回收期法主要是为了克服静态投资回收期法未考虑时间因素的缺点。动态投资回收期可由公式 (21-12) 求得,式中i0为基准收益率; PD为动态投资回收期。

∑t=0PD(CI−CO)t(1+i0)−t=0

公式(21-12) 是指用基准收益率将投资与各期净收益折现为净现值,使净现值等于零时的计算期期数。PD也可用项目财务现金流量表中的累计净现金流量计算求得,其计算公式为(21-13 )。

Pt=(累计折现值开始出现正值或零的年份−1)+当年折现值上年累计折现值的绝对值

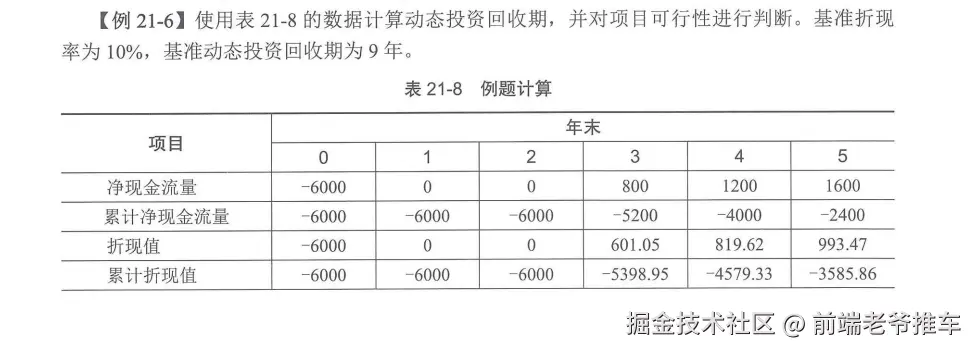

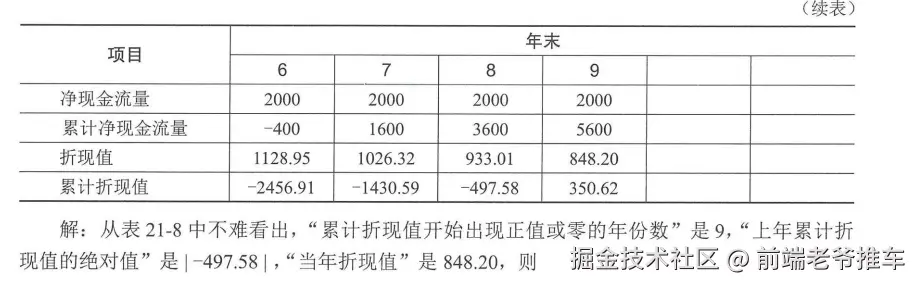

下面是一个例题

PD=9−1+848.20∣−497.58∣≈8.6

运 筹 学