各位坐稳了,我们要从亚利桑那的沙漠,飞到爱尔兰的绿野,看看帕特·基辛格(Pat Gelsinger) 陈立武(Lip-Bu Tan)里的牌,到底还能不能打。

在进入正题前,我们得先统一一下度量衡,尤其是英特尔那个令人头秃的“工艺节点改名部”的杰作:

- Intel 10nm→ Intel 7 (对标台积电 7nm)

- Intel 7nm→ Intel 4 (这是EUV的起点)

- Intel 5nm→ Intel 3

- Intel 2nm/1.8nm→ 20A / 18A (埃米时代,Backside Power来了)

好了,常数定义完毕,让我们开始巡礼。

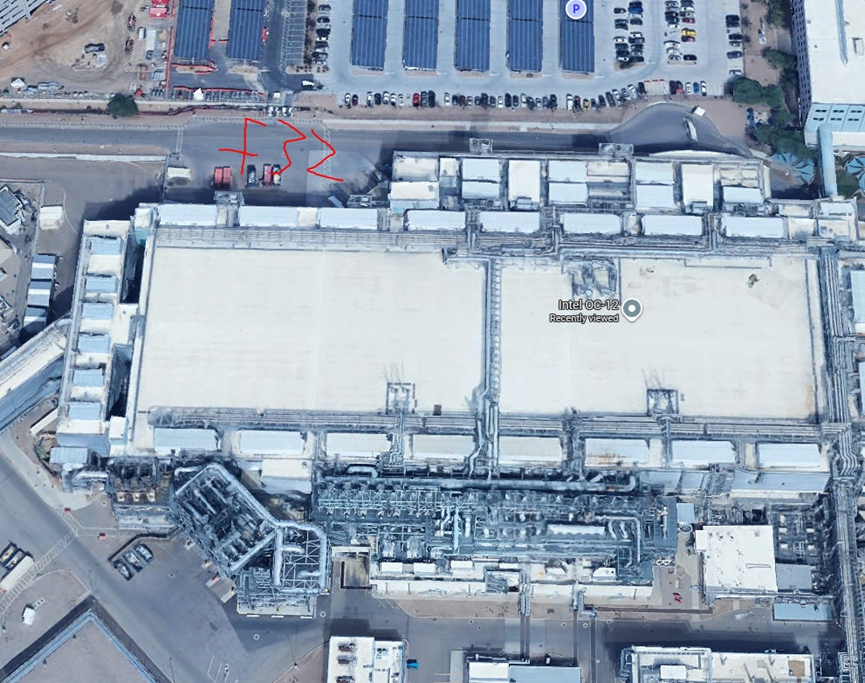

北美大本营:亚利桑那(Arizona)—— Ocotillo的产能巨兽

亚利桑那州的Ocotillo园区是英特尔产能的绝对核心,这里的布局不仅是技术的体现,更是华尔街金融工程的极致。

1. 老兵不死,只是在转型:Fab 12, 22, 32

这三座厂是英特尔的“现金奶牛”兼“历史博物馆”。

Fab 12 & 22:分别建于1994年和2000年。如果你想知道当年的美国基建速度有多快,Fab 22从动工到投产只用了18个月!这两座厂洁净室面积约为13-14万平方英尺,目前主要跑22nm、14nm和10nm (Intel 7)。

Fab 32:建于2005年,拥有18.4万平方英尺的洁净室。

最新动向:这三座老厂正在经历一场“心脏移植”。英特尔计划将其转产,用于支持Intel-UMC(联电)的12nm合作项目。这招很妙,把旧设备和旧厂房利用起来做代工(Foundry),榨干最后一滴剩余价值。

最新动向:这三座老厂正在经历一场“心脏移植”。英特尔计划将其转产,用于支持Intel-UMC(联电)的12nm合作项目。这招很妙,把旧设备和旧厂房利用起来做代工(Foundry),榨干最后一滴剩余价值。

Fab 42:命运多舛的EUV先锋

这座工厂的故事简直可以写一部好莱坞剧本。

- 2011年:开工建设,造价50亿美元,设计之初就是为了容纳EUV光刻机(High-Bay垂直高度够高)。

- 2014年:因为PC市场萎缩,加上14nm工艺延期,这座崭新的工厂直接被封存(Mothballed)了。是的,几十亿美金的建筑在那里晒太阳。

- 2017-2020年:重启!原本计划做7nm(现在的Intel 4),结果英特尔在10nm上栽了大跟头,导致产能紧缺,Fab 42被迫降级去救火生产10nm(Intel 7)。

- 2024年现状:英特尔为此计提了31亿美元的资产减值(Write-down)。现在,它正在被重新武装,将成为Intel 18A的核心量产基地之一。根据模型推算,拥有24万平方英尺洁净室的它,能贡献约 1.4万片/月(WSPM) 的18A产能。

Fab 52 & 62:金融工程的产物

这两座新厂(最初叫52.1和52.2)是绝对的巨无霸,总洁净室面积高达68.5万平方英尺。

- 双重斜坡(Dual Ramp)策略:以前英特尔搞“Copy Exactly”,先在俄勒冈研发中心调好良率再复制到量产厂。现在?等不及了!Fab 52直接和俄勒冈同步进机台,两边一起调,这更像台积电的打法。

- 资本魔术:英特尔没钱了怎么办?找金主。这两座厂是英特尔与Brookfield资产管理公司成立合资企业(JV)建的。英特尔出资51%,Brookfield出资49%。加上美国《芯片法案》(CHIPS Act)的25% ITC税收抵免,英特尔实际掏的现金远少于账面数字。

- 产能推演:Fab 52/62满载对应 4万片/月 的18A产能。

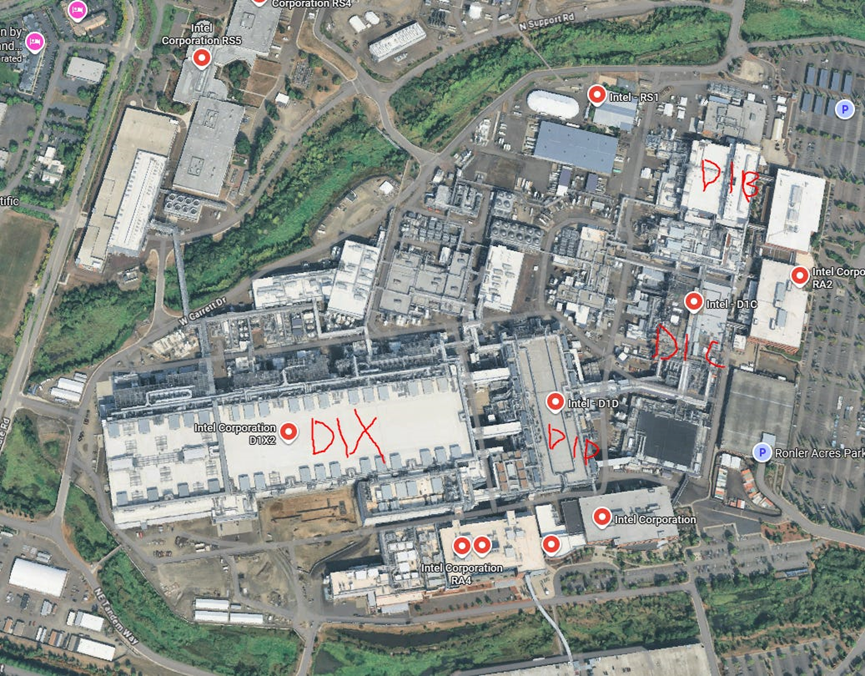

研发心脏:俄勒冈(Oregon)—— 摩尔定律的守护者

Hillsboro的Ronler Acres园区是英特尔的大脑。这里不负责大规模走量,只负责攻克物理极限。

D1X (Mod 1, 2, 3):

- 这是全球最顶级的半导体研发中心之一,总洁净室面积达到75万平方英 尺。

- Mod 3:最新的扩建部分,专门为了容纳阿斯麦(ASML)那台价值3.8亿美元、卡车大小的High-NA EUV光刻机。

- 这里必须留在美国,这是英特尔对抗台积电新竹研发中心的最后堡垒。

海外双翼:爱尔兰与以色列

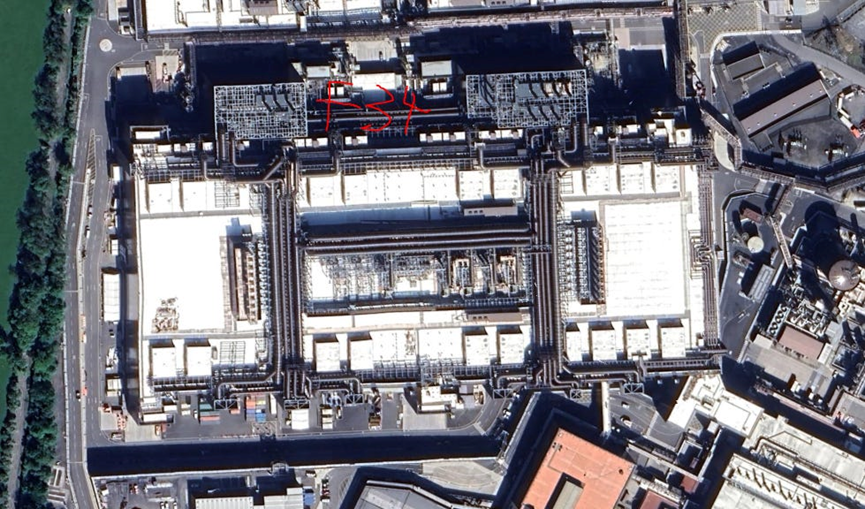

1. 爱尔兰(Fab 34):欧洲之光与阿波罗的交易

- 位于Leixlip的Fab 34是欧洲最先进的晶圆厂,拥有43万平方英尺的洁净室。

- 技术节点:这是Intel 4(EUV工艺)的首发量产地,目前正在全力爬坡Intel 3。

- 金融操作:为了缓解现金流压力,英特尔把Fab 34 49%的股份卖给了Apollo(阿波罗全球管理公司),换回了110亿美元现金。这再次印证了我的观点:现在的英特尔,半导体技术和金融技术一样重要。

2. 以色列(Fab 28 & 38):良率之王

- Fab 28:主要生产Intel 7,以极高的良率著称。

- Fab 38:正在建设中,预算超过250亿美元,洁净室面积与亚利桑那的Fab 52/62相当(68.5万平方英尺)。

- 未来预测:根据目前的Bar Chart推演,这座工厂未来极大概率是为Intel 14A节点准备的。

封装与未来:新墨西哥、马来西亚与俄亥俄

摩尔定律变慢了,所以先进封装(Advanced Packaging)成了新赛道。

- 新墨西哥(Fab 9/11x):这里以前做Optane存储(R.I.P. Optane),现在转型做Foveros 3D封装和硅光子(Silicon Photonics)。

- 马来西亚(Project Pelican):英特尔在海外最大的封装基地,拥有71万平方英尺的洁净室。这不仅仅是组装,这是EMIB和Foveros等2.5D/3D封装的核心战场。

- 俄亥俄(Silicon Heartland):Fab 27(或者为了讨好某位前总统改名叫Fab 47?)是英特尔未来的赌注。虽然进度推迟到了2028年左右,但它规划了68.5万平方英尺的空间,主要面向Intel 14A及以后的节点。

硬核猜想:WSPM(月产能)建模推演

核心假设:

- Low-NA EUV成本:每增加1万片/月(10k WSPM)的产能,大约需要250亿美元的CapEx。

- 面积换算因子:以Fab 52/62(68.5万平方英尺 = 40k WSPM)为基准,推算其他厂房。

2025年产能推演结论:

- Intel 18A (EUV):

亚利桑那(Fab 42 + 52):现有规划约 2.7万片/月。

理论上限(Fab 42 + 52 + 62):可达 5.4万片/月。

- Intel 3 (EUV):

爱尔兰(Fab 34 + Fab 24辅助):现有约 4万片/月,上限可达 6.5万片/月。

- Legacy (Intel 7/12nm/16nm):

这部分产能极其庞大,全球加起来可能有 14-18万片/月 的当量。

该如何破局

砍掉旧产能,全力豪赌18AP-T!

目前的局势是,AI芯片(无论是Nvidia还是定制ASIC)对SRAM密度和供电效率极其饥渴。Intel 18A的核心杀手锏是PowerVia(背面供电技术)。这是台积电在N2节点才有的技术,英特尔提前拿出来了。这意味着18A的逻辑密度和供电效率在理论上极具竞争力。

现状是: 英特尔手里拿着大量的旧厂房(Fab 22/32),准备去做Intel-UMC的12nm代工。问题是: 卖一张12nm晶圆才多少钱?几千美金。而一张18A的晶圆能卖到2.3万美金以上!

如果我是决策者,我会更激进地改造Fab 22和Fab 32,虽然它们的垂直高度可能不够放太多EUV,但可以通过通过扩建或调整工艺流程,尽可能让它们转产18AP-T。因为在AI时代,谁能提供带背面供电的顶级SRAM Cache芯片,谁就是王。

**关于Fab 62:**有传言说Fab 62要留给更远的Intel 14A。千万别! 14A太远了,风险太高。现在18A既然已经“箭在弦上”,就应该把Fab 62填满18A产能,抓住这一波AI ASIC的爆发期。

对,还有一段话

英特尔正在进行的史诗级转型。它不仅仅是在造芯片,它在玩一盘巨大的地产、金融和物理学的拼图游戏。

- 卖资产:引入Brookfield和Apollo分担风险。

- 赌技术:High-NA EUV, GAA, PowerVia三管齐下。

- 拼基建:从俄亥俄的玉米地到马格德堡(如果还能建的话)的平原。

2025-2026年是生死线。如果18A能像预测的那样顺利量产,并且良率达标,这艘巨轮就能掉头。否则,这将是半导体历史上最昂贵的“烂尾楼”工程。