税费计算

个人所得税(收卖方):

满五唯一可免(广东)

1、通过夫妻财产分割、继承、直系亲属赠予方式进行产权转移的,可向地税局申请减免; 2、出售广东省唯一家庭住房且购买满5年免征; 3、禅城区、南海区、高明区房产证出证时间不满2年,契税发票已满2年,提供契税发票免征增值税,可以单独提供契税发票不提供购房发票,个税按照全额1%或1.5%征收;三水区、顺德区房产证出证时间不满2年,契税发票已满2年,提供契税发票,免交增值税,提供契税发票的话需要同时提供购房发票,个税需按照差额20%征收。

答题

**题目一:**产权人A于2022年6月购买禅城区时代云图6栋606,面积92平米,房产证原登记价为95万,本次过户价为100万,A购买该房产时契税为9500元,请问本次交易个人所得税为多少?

答案:

个人所得税全额征收:

(过户价-本次增值税)x 1%

=【100万 - 100万/1.05*5%】

=(100万 - 47620)x 1%

**题目二:**产权人A于2020年8月购买桂城某物业,面积100平米,房产证原登记价为50万,本次过户价为200万,A购买该房产时契税为30000元,A当时一次性付款,请问本次交易个人所得税为多少?

答案: 个人所得税全额征收为:

(过户价-本次增值税)x 1% =(200万-0)x 1% =20000

个人所得税差额征收为:

(过户价-原登记价-本次增值税-业主购买时契税-供楼利息-业主取得房产证的其它税)x 20% =【200万-50万-0(满两年的房产增值税为0)-30000元】x 20% =(200万-50万-0元-30000元)x 20% = 294000

**题目三:**产权人A有一套佛山市顺德区物业,房产证登记日期为2023年3月,契税发票时间为2020年5月,面积110平米,房产证原登记价为80万,本次过户价为150万,A购买该房产时契税为8000元,A购买该房产时为一次性付款,请问是提供发票免增值税划算还是不提供发票缴纳增值税划算?

答案:

提供发票免增值税方案:

增值税因为提供了发票,发票满两年,故本次增值税为0

个人所得税(只能差额征收): (过户价-原登记价-本次增值税及附加税--业主购买时契税-供楼利息-业主取得房产证的其它税)x 20% =【150万-80万-0(满两年的房产增值税为0)-8000元】x 20% =(150万-80万-0元-8000元)x 20% =138400 增值税+个人所得税=0+138400=138400

不提供发票缴纳增值税:

增值税附加税:

增值税=过户价/1.05 x 5%+过户价/1.05 x 5% x 6% =150万/1.05 x 5%+150万/1.05 x 5% x 6% =71429元+4286元 =75715元

个人所得税(全额征收):

(过户价-增值税)x 1% =(150万-150万/1.05 x 5%)x 1% =(150万-71429元)x 1% =1428571 x 1% =14286元

增值税+个人所得税=75715元+14286元=90001元

个人所得税(差额征收):

(过户价-原登记价-本次增值税及附加税--业主购买时契税-供楼利息-业主取得房产证的其它税)x 20% =【150万-80万-0(满两年的房产增值税为0)-8000元】x 20% =(150万-80万-0元-8000元)x 20% =138400 增值税+个人所得税=0+138400=138400

提供发票免增值税方案合计税费为:138400

不提供发票缴纳增值税合计税费为:90001元

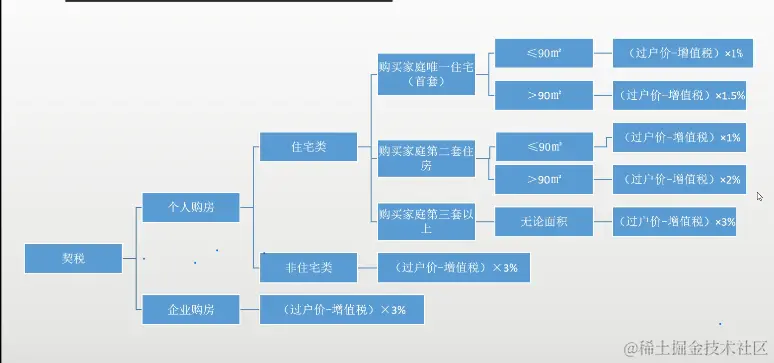

契税(收买方):

通过夫妻财产分割、继承方式进行产权转移的,可向地税局申请减免

土地增值税

注意:个别国土局其他非住宅类房产核定征收也为5%