本文已参与「新人创作礼」活动,一起开启掘金创作之路

1.简介

首先逻辑回归(Logistic Regression)是一个分类算法,它可以处理二元分类以及多元分类,是机器学习中一个非常非常常见的模型,在实际生产环境中也常常被使用,是一种经典的分类模型(不是回归模型)

2.模型构建

2.1 线性回归

为了更容易理解LR,我先说一下线性回归吧,线性回归的主要思想就是通过历史数据拟合出一条直线,用这条直线对新的数据进行预测。

对于一元的自变量:

y=wx+b

模型参数为w,b

对于每个样本误差为:

εi=yi−yi

最小误差平方和(线性回归是连续的所以可以用模型误差平方和定义损失函数):

w,bminΣiεi2=Σi(wxi+b−yi)2

这里取最小误差平方和是因为误差有正有负,防止正负抵消影响误差判断

对于多元的自变量:

自变量可以看作是一个向量,则方程可记为(i为样本特征的数量,j为样本的数量):

f(xi,w,,b)=j∑wjxi+b=[xi1...xij]⎣⎡w1⋮wj⎦⎤+b=wixi+b

因为这里的b最终会是一个常数,需要注意的是这里的w和x的维度是相同的,故上述公式可变形为:

f(xi,w,,b)=[xi1...xij]⎣⎡w1⋮wj⎦⎤+b=[xi1...xij 1]⎣⎡w1⋮wjb⎦⎤=wixi

这时候整个公式就可以简化为

f(xi,w)=wxi

我们只要研究参数w就可以了,我们最终的学习目标为使平方差和最小时w的值:

wminL(w)=i∑(wxi−yi)2

根据函数的特性,要得到最小平方差和,对w求导,导数为0的地方就是函数的最小值

dwdL(w)=⎣⎡w1∂L(w)⋮wi∂L(w)⎦⎤=2i∑xixiTw−2i∑yixi=2XTXw−2XTY

令其等于0,得:

w∗=(XTX)−1XTY

然后利用最小二乘法(最小平方和)得到w

注:这里有个问题,如果不是可逆矩阵,我们可以给他加个常数矩阵使他可逆

w∗=(XTX+λI)−1XTY

λ的值可以通过测试得到

2.2 逻辑回归(二元)

逻辑回归有个logit函数:

log(p/(1−p))=wx

下面先研究一下这个函数原理::

对于二分类问题,最终因变量y只有两种情况,且两种情况概率加起来等于1

eg:一个事件发生概率为:p(y=1|x),不发生概率为:p(y=0|x)

假定p(y=1|x)依赖于线性函数发f(x) = wx,但是wx值域在(-∞,+∞)

而两个概率的比值却是(0,+∞),我们对wx进行指数变换,那么就可以得到:

p(y=0∣x)p(y=1∣x)=1−p(y=1∣x)p(y=1∣x)=ewx∈(0,+∞) (1)

则可以得到:

p(y=1∣x)=1+ewxewx=1+e−wx1 (2)

现在我们把公式(1)两边同时进行取log运算,结果就是logit函数

而公式(2)就是我们下面要引出的sigmoid函数,也就是LR的模型

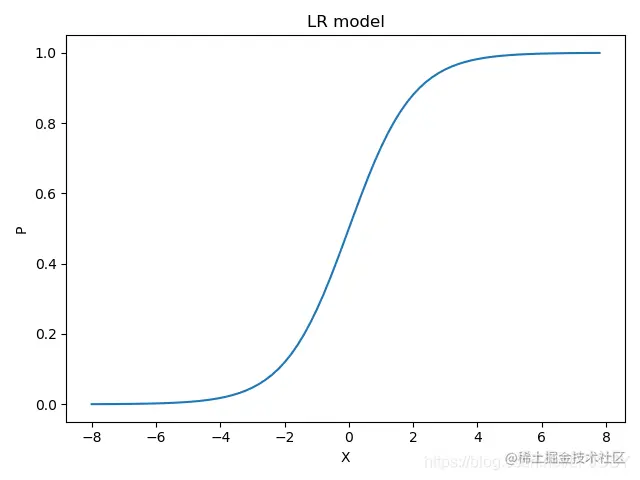

2.3 sigmoid函数

LR算法也可以看作是把线性函数的结果映射到了sigmod函数中

sigmoid函数公式及模型图:

η=1+e−t1

则对于二分类问题类别概率为:

p(y=1∣x)=η(t)=η(wx)

p(y=0∣x)=1−η(t)=1−η(wx)

则对于二分类问题类别概率为:

p(y=1∣x)=η(t)=η(wx)

p(y=0∣x)=1−η(t)=1−η(wx)

3.损失函数

从前文可以看到逻辑回归并不是连续的,所以不能用模型的误差平方和定义损失函数,我们可以用极大似然推导逻辑回归的损失函数

3.1 极大似然估计

这里我先解释一下什么是极大似然估计:eg.一个袋子中有20个球,只有黑白两色,有放回的抽取十次,取出8个黑球和2个白球,计算袋子里有白球黑球各几个?

我们假设每次取出黑球的概率为p,那么白球概率就为(1-p)

则: P=p8(1−p)2

我们可以认为是按照最大概率来抽取的样本,对p进行求导,让导数为0.即可得到黑球对应的概率。极大似然估计就是这种思想

3.2 二元逻辑回归损失函数

根据极大似然估计思想,则假设二元逻辑回归的输出只有0和1两种,则:

p(yi∣xi)=η(wxi)yi(1−η(wxi))1−yi

为了方便求解,我们用负对数似然函数最小化:

L(w)=−∑i(yi∗log(η(wxi))+(1−yi)∗log(1−η(wxi)))

损失函数的本质是如果预测对了可以不惩罚,如果错了,就加大惩罚,也就是让损失函数变得较大,而-log函数在[0,1]之间正好符合这一点。另外,前面线性回归我们损失函数是用误差平方和,而LR是广义的线性回归,模型是sigmoid函数,如果也用误差平方和的话,对于sigmoid求导无法保证是凸函数,在优化过程中得到的解可能是局部的最优解不是全局的,最后,取对数之后,求导更方便

3.3 损失函数优化

求导之前我们先对sigmoid函数变形一下:

令t=wxi,则:e−t=e−wxi,那么e−wxi=η(wxi)1−η(wxi) (3.1)

L(w)=−∑i(yi∗log(η(wxi))+(1−yi)∗log(1−η(wxi)))

∇L(w)=−i∑(yi∗η(wxi)1∗η(wxi)′+(1−yi)∗1−η(wxi)1∗(1−η(wxi))′)=−i∑(yi∗η(wxi)1∗η(wxi)′+(yi−1)∗1−η(wxi)1∗(η(wxi))′)=−i∑((η(wxi)yi+1−η(wxi)yi−1)∗η(wxi)′)=−i∑(η(wxi)(1−η(wxi))yi−η(wxi)∗η(wxi)′)=−i∑(η(wxi)(1−η(wxi))yi−η(wxi)∗(1−e−wxi1)′=−i∑(η(wxi)(1−η(wxi))yi−η(wxi)∗(−(1−e−wxi)21)∗e−wxi∗(−xi)=−i∑(η(wxi)(1−η(wxi))yi−η(wxi)∗((1−e−wxi)21)∗e−wxi∗(xi)=−i∑(η(wxi)(1−η(wxi))yi−η(wxi)∗(η(wxi)2)∗η(wxi)1−η(wxi)∗xi=−i∑(yi−η(wxi))∗xi

最终的结果就是我们所需要的梯度,一般我们采用梯度下降法找到最优解w,则w的每次迭代公式为:

wnew=w+α∇L(w)

α为梯度下降法的步长

我们在进行计算时候,会先设置个初始的w,然后当函数值变化较小时,停止

4.总结

逻辑回归尤其是二元逻辑回归是非常常见的模型,训练速度很快,虽然使用起来没有支持向量机(SVM)那么占主流,但是解决普通的分类问题是足够了,训练速度也比起SVM要快不少的。

逻辑回归的简单实战请参考我另一篇文章python实现逻辑回归二分类