总部设在悉尼的全球经纪公司麦格理在其最新报告中说,与以前的经济衰退相比,这次对IT公司来说是不同的。该公司认为印度一线城市是一个有吸引力的地区。

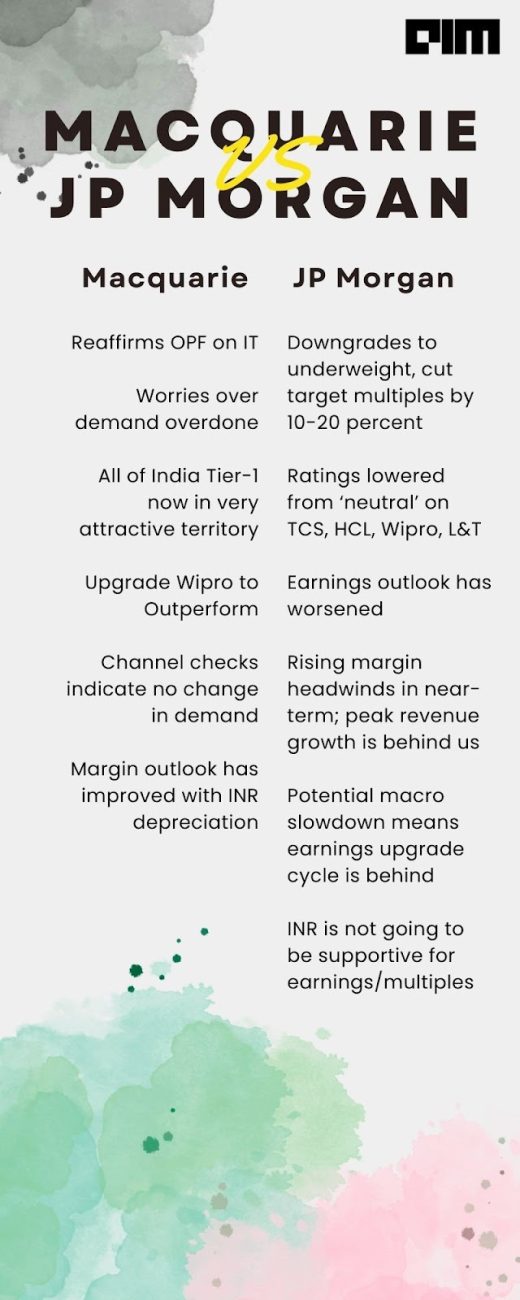

麦格理将Wipro的评级从 "中性 "提高到 "优于大盘",并表示TCS和HCL Technologies仍将是他们的首选。然而,考虑到HCL技术公司更大幅度的调整和IMS前景的改善,该经纪公司已经将排序改为HCLT>TCS>Infosys>Wipro>TechM,而不是TCS>HCLT>Infosys>Tech Mahindra>Wipro。

麦格理资本(Macquarie Capital)的分析师拉维-梅农(Ravi Menon)说:"我们在22财年第四季度业绩之后,对收益进行了全面修订,并将美元兑印度卢比的假设更新为77.6,"。

这一次是不同的。但是,为什么?

"麦格理说:"当印度一级企业的规模小得多,并且作为技能而非解决方案的提供者时,对它们的影响更为严重。

在全球金融危机之后,印度一级企业成长为战略合作伙伴,不太可能受到IT预算小幅削减的影响,而这些削减可能首先落在作为员工增援提供者的小型公司身上。

此外,麦格理说他们也可能成为供应商整合交易的受益者。麦格理报告说:"我们不指望任何公司会有'膝跳反应',因为基本的预期是,如果美国出现经济衰退,它将是温和的,"。

麦格理认为,即使是那些在大流行期间表现出色的公司,现在也面临着收入和利润方面的困难,预计它们不会削减技术预算。然而,他们可能会减少差旅费用,限制授予高度实验性项目的延期,并有可能将预算缩减~1%。

摩根大通、野村的预测

麦格理的乐观预测是在摩根大通最近下调一线IT股票的评级之后作出的。它将TCS、HCL、Wipro和L&T的评级从 "中性 "下调至 "减持",并将其目标价格下调了15-21%,原因是利润率、收入问题、通胀激增以及俄乌战争后的供应链问题。

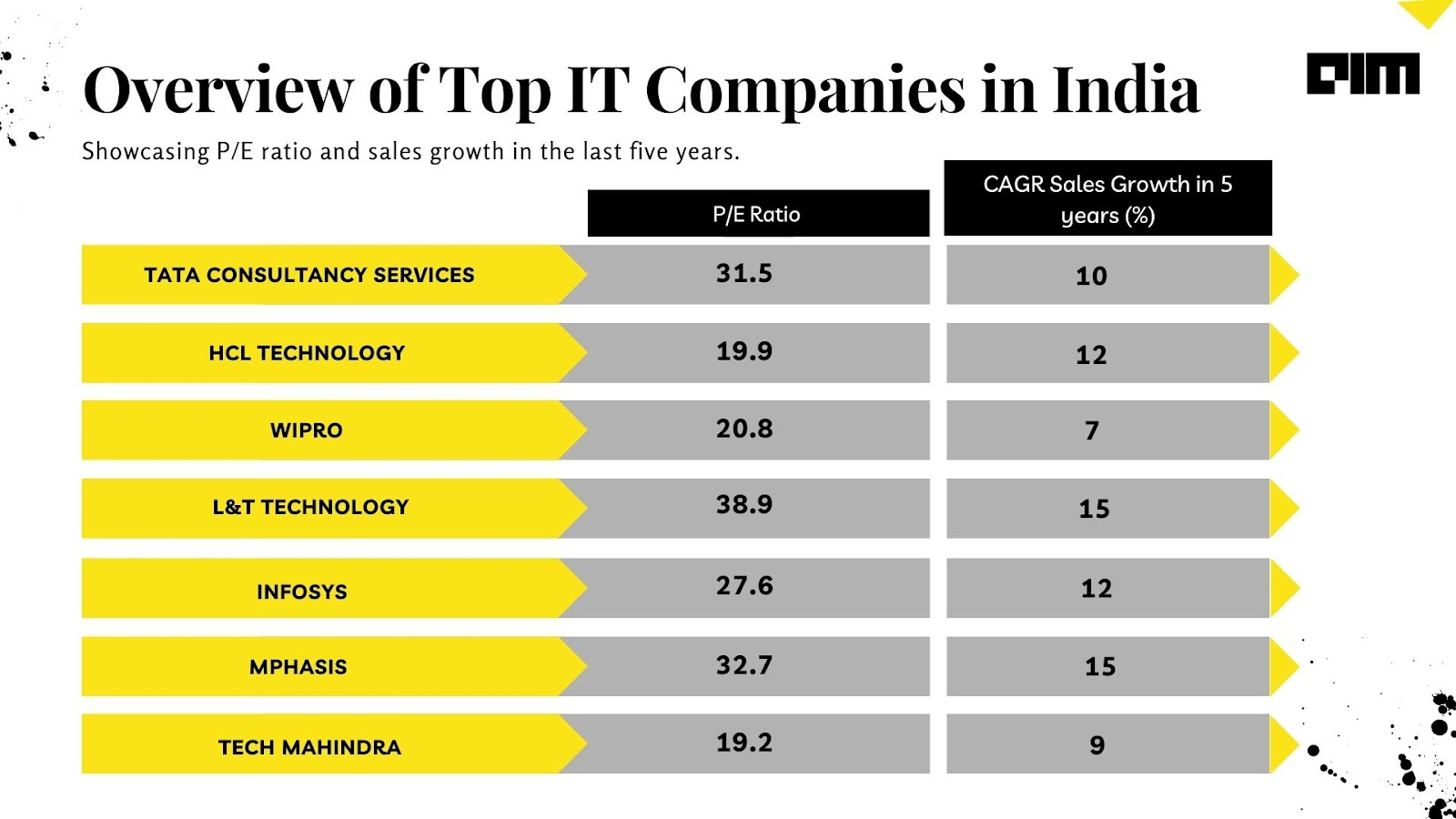

以下是麦格理和摩根大通对印度IT行业的快速概述。

同时,总部设在日本的全球经纪公司野村也下调了几家一线IT公司的评级,包括TCS、L&T、Wipro、HCL Technology、Infosys,面对收入的下降。

对需求的担忧过度了

麦格理表示,与2000年不同的是,印度一级IT服务公司是战略合作伙伴,而不是光鲜的人事供应商,他们将首当其冲地受到削减。

换句话说,收入的上限与技术供应商/人员配置供应商的情况不一样。这意味着,如果你是一个人事供应商,你有固定的费用,但是,如果你是一个战略合作伙伴,你会得到收入的一个百分比。因此,如果该组织增长,你的收入也会增长。

麦格理说,对于大多数印度一级企业来说,BSI是最大的垂直行业,需求似乎很有弹性,并引用了摩根大通将2022年的科技支出提高了12.8%的说法。"我们认为选择削减的企业将面临长期竞争力的风险,"麦格理说。

麦格理表示,技术投资就像一场核军备竞赛,一家银行领先,其他银行必须跟进。

按照麦格理的亚洲技术团队的说法,服务器的需求并没有放缓。它说,截至2022年5月,"服务器/网络跟踪器:仍然看好数据中心服务器的增长"。

该公司的渠道检查表明需求没有变化,除了在特定的细分市场略有下降。该公司表示,印度一级市场的需求环境没有发生实质性变化,任何节约成本的尝试都可能导致供应商的整合,有利于大型企业。

但他们是如何得出这个结论的呢?通常情况下,经纪公司会去找不同的用户,检查IT公司的需求是否有变化。如果用户(比如说生产或制造公司)说他们已经停止使用,他们会减少数量。

麦格理表示,即使是那些报告销售放缓或警告有利润率压力的零售商,也继续在CAPEX上花费更多。

例如,塔吉特(Target)已经将其22年的资本支出指引提高到了早先指引的40-50亿美元的高端,尽管其现在只有55%的销售额来自于线下,而且线上的增长速度继续高于线下。与此同时,梅西百货等其他零售商的业绩也暂时得到改善,因为顾客转而购买价格较高、利润较高的产品,如办公服和特殊场合的衣服。

梅农说,数字化转型的驱动力与商业战略有关,技术变革有望带来更高的收入或更低的成本,或者两者兼而有之。他说,有充分的商业理由继续支出,因为多年来为保持领先于同行而进行的投资可能会因为短视的成本削减措施而付诸东流。

麦格理说,他们在21世纪看到的需求不仅仅是被压抑的需求,而是表明自2000年代采用网络技术和ERP以来,企业技术格局中最大的技术更新。

换句话说,2021年较高的市盈率和IT估值不是因为2020年的低点。相反,它是由于更高的采用。在B2B环境中,SaaS和技术的寿命价值(LTV)至少是十年,现在行业没有理由担心。

梅农说,虽然标准普尔500指数的收入和科技支出之间有一定的关联,但人们不应该期望有类似的变化,因为这忽略了硬件的成本通缩和2000年代拥抱离岸执行的成本通缩。

危机时期的机会

麦格理认为,经济表现不好并不意味着经济衰退会渗入IT行业。从好的方面看,随着各行业数字化转型的发生,对IT的需求可能会继续。

然而,麦格理表示,它预计会有一些小的口袋里有轻微的支出削减(家庭装修)。以Broadcom VMware为例,它预计会有更多的机会,如增加并购,同时各行业会反弹并增加支出,特别是在旅游和酒店业、能源等。

印度卢比贬值的影响

根据ET,印度卢比在2022年对美元贬值了3.5%。此外,仅在过去几个月,卢比就贬值了1.2%以上。相比之下,在2017年,卢比对美元的汇率为64.60印度卢比;今天(在撰写本文时),卢比对美元的汇率约为77.63印度卢比。

麦格理表示,与2014/15年度的印度卢比贬值不同,这次印度卢比贬值的好处将被供应商部分保留,因为这仍然是一个供应紧张的市场,而且可能继续如此。

该经纪公司表示,鉴于22财年所有公司都在招聘大量应届毕业生,它预计自然减员将是温和的。它预计毛利率将在22财年第三季度开始扩大,因为23财年的应届毕业生招聘和工资上涨影响缓解和利用率的提高,以及金字塔杠杆(即新加入)的作用。

IT行业能抵御经济衰退吗?

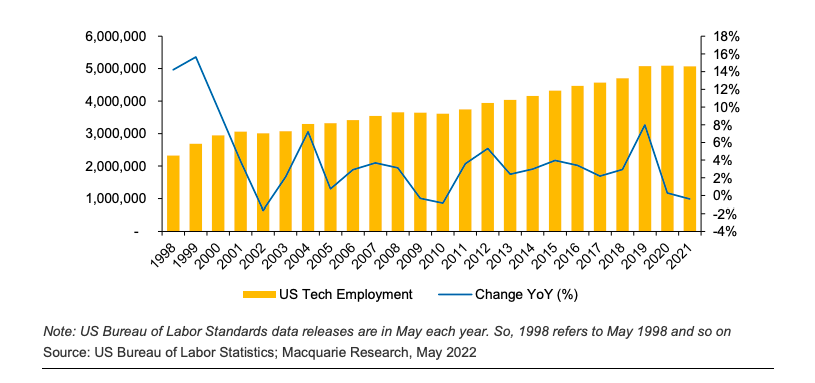

麦格理说,IT支出似乎是可以抵御经济衰退的,美国计算机相关的就业人数在2008-09年度仅下降了0.3%,在2009-10年度下降了0.8%。例如,美国计算机相关职业的就业人数从1997年的203万增加到2007年的354万,2017年的456万,以及2021年5月的507万。

美国计算机相关职业的就业情况,不包括计算机科学教师(来源:麦格理研究)。

与世界其他地区相比,印度的IT行业对经济衰退的抵抗力一直较高,在2008年金融危机、网络泡沫和大流行病中都安然无恙。在这些关键时期,大多数领先的IT公司由于其强大的基本面和多余的现金储备而大幅增长。例如,Infosys在大流行期间(2021-22年)收入增长了19.7%。

即使美国的经济衰退袭击了印度海岸,这也会对IT行业有利,因为他们中的大多数人可能会把他们的外包工作/项目转到印度、菲律宾等国家,因为这些国家有成本优势和技术人才。

Korn Ferry进行的一项研究显示,预计到2030年,印度将有2.45亿的熟练劳动力过剩。该公司表示,虽然全球将面临科技人才紧缺,但印度预计将以超过100万的过剩科技工人领先。