昨天,码哥看到一个新闻,由于流动性宽松,余额宝收益率的七日年化收益率首次跌破了2%。码哥突然有点怀念当年可以舒服坐收余额宝4%和银行保本理财5%收益率的日子。你看,我每天写代码钱这么多也没地方用啊~但是往好的方面看,金融监管逐步趋严,中国资本市场不断规范,长远来看对于个人投资者是好事。

然而今年对于刚入门投资的程序员朋友就没有那么友好了,这新手村还没过呢就遇见高阶boss:股市巨震,买啥啥跌。央妈放水,货币基金收益率也跌。那么新手的程序员朋友应该买什么产品呢,码哥今天就给各位安排个新手帮助礼包。

首先,你应该清楚认识到一点:理财≠暴富。特别是对于资金不充裕,也没有经验的小白来说,稳健至上。炒股就先不用想了,经验老道的操盘手和证券分析师都不能保证每次都预判正确,何况一个毫无闲暇时间的新手呢。另外,偏股混合型基金,建议也先不要尝试。因为混合偏股基金的股票占比一般都在30%-65%,也就是说最保守情况下,也会持有30%左右的股票,万一出现市场暴跌,最保守的混合基金也一定会免不了被连累。

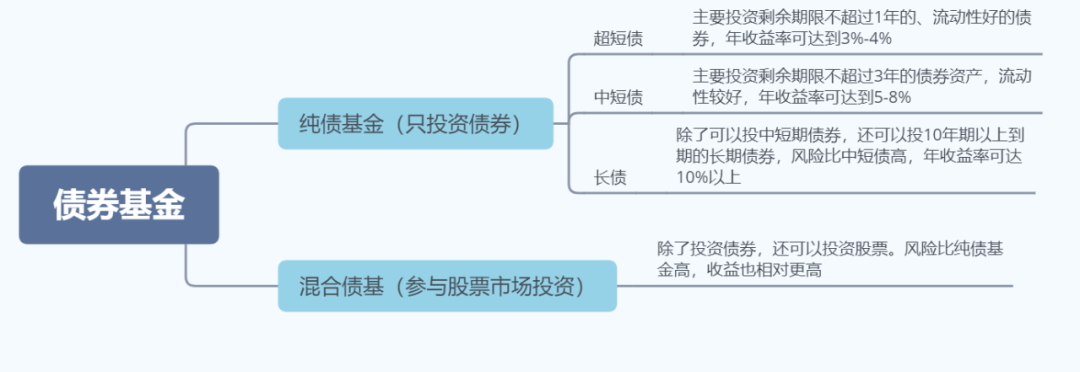

所以,基金类比较适合新手的就是债券类基金。而债券基金其实也有很多分类。请各位继续往下看。

债券基金的分类

债券基金主要分为纯债基金和混合债基,两者的区别是前者只投资债券,后者会少量地参与股票市场的投资。从风险和收益上看,纯债基金的风险更小,收益率稍低;混合债基的收益率更高,但风险也更高。

对于投资小白的程序员朋友,我主要推荐纯债基金的中短债类型,它是一个既能兼顾收益也能扛得住风险的优秀投资品种。

原因就要从债券的风险说起:由于纯债基只投资债券,而债券的风险主要有3种:利率、信用和流动性风险。

利率风险:通常来说,假如央妈突然降息,利率下行,债券的收益率也会随之下行,但长期债收益率下跌的幅度通常大于短债的幅度。

信用风险:主要来自发行主体能否在规定时间内按时还本付息。发行债券的主体可以是公司企业、政府机构等等,他们发行债券是为自己的经营活动进行筹资,并且按照合同约定定期给投资人爸爸(也就是我们)付一定的利息。信用风险就是万一这些发行主体陷入经营困难,不能够按时给我们利息的情况。这个信用风险会随着债券剩余期限的长度而增大,因为长期的经营不确定性比短期高。你无法预料10年之后一家企业还存不存在,但是至少你可以通过一些财务数据预测短期内企业会不会倒闭。

流动性风险:流动性风险是指能否快速地将持有的债券进行买卖。一般短期债券的交易都比较活跃,也就是说想买随时可以买,想卖也很容易。但长期债券,比如10年以上的债券交易就不那么活跃了,导致你不能及时地按照你期望的价格进行买卖。

所以综合以上三点原因,主要投资中短债券的中短债基金的风险会比长期债基金低很多。

收益方面,中短债的收益率也着实超出了我预期。天天基金上前十名中短债的近一年收益率在5.5%-7.6%之间,高于普遍2.5%左右的货币基金,以及3-4.5%左右封闭式的银行定期。

数据来源:天天基金 数据截至2020/4/8

在这几个基金中,码哥一眼就相中了冠军宝座上的创金合信恒兴中短债这匹黑马,他不仅近1年排名是第一(7.63%),近6个月(4.79%)、近3个月(2.73%)的排名也都是第一,这不仅让我想起以前班里无论是月考、期中考还是期末考都是永远第一名的学霸。

数据来源:wind 数据截至2020/4/8

创金合信中短债这个产品的风险指标也是非常稳健的,近一年最大的回撤-0.32%,也就是说最大幅度的亏损也只有0.32%。低于1.5%的年化波动率说明业绩相当的稳健。

特别是对于工作繁忙程序员朋友,这样的产品是相当合适的。因为收益稳健,波动率小,所以不用时刻提心吊胆,担心净值翻车。同时他又有优秀的业绩表现,稳稳跑赢5%的CPI增速。

最后我还想补充一下,无论是新手朋友还是老司机,稳健优秀的债基产品都是需要配置在投资组合中的,因为我们不是巴菲特,大部分人无法承受太高的风险,稳健债基打底可以使得我们的投资组合风险控制在可承受的范围之内,在风险可控的前提下追求财富增值,才是理财的目标。