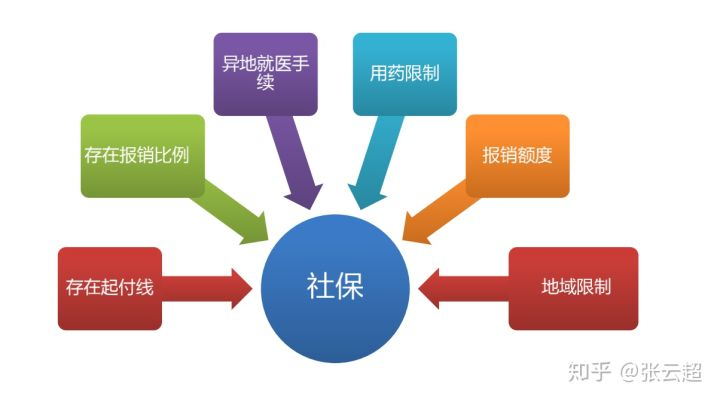

有了社保,为什么还要买医疗险,我们先聊聊基本医疗保险(社保)的局限性。

1. 报销额度最高52万(其中门急诊2万,住院统筹10万,大额互助40万)

2. 在大陆地区之外治疗不报销

3. 在非本人定点医院机构就医的不报销

4.令人头疼的“异地就医”

- 必须是突发性疾病—急诊

- 必须由当地医疗机构出具的转诊证明

- 报销流程复杂

5. 非社保范围内的费用和药品不报销

- 非社保范围内的费用:院外会诊费、急救车费、鉴定费、验伤费、各类治疗加急费、特别看护费、煎药费等

- 非社保范围内的药品

大家都看过“我不是药神”这部电影,很多癌症药品都是自费药,治疗效果非常的好,但因价格昂贵,很多癌症患者不得不放弃治疗,甚至为了求生购买仿制药,如今国家将部分抗癌自费药纳入医保,但弊端也因此出现,这些药品很难买了,甚至不再生产,患者不得不再花费昂贵的费用购买药品,疗效好的新药价格贵、不再社保内,通过多年的发展引入到社保内又出现药品难求的问题。

商业医疗并无此限定: 只要是大陆境内二级以上的公里医院都可以。

一、什么是医疗险?

医疗保险又称医疗费用保险,是健康保险的主要内容之一。医疗保险是指提供医疗费用保障的保险,保障的是被保险人因患病或生育需要治疗时的医疗费用支出。医疗保险主要包括医疗门诊费用、药费、住院费用、护理费用、医院杂费、手术费用、各种检查费用等。

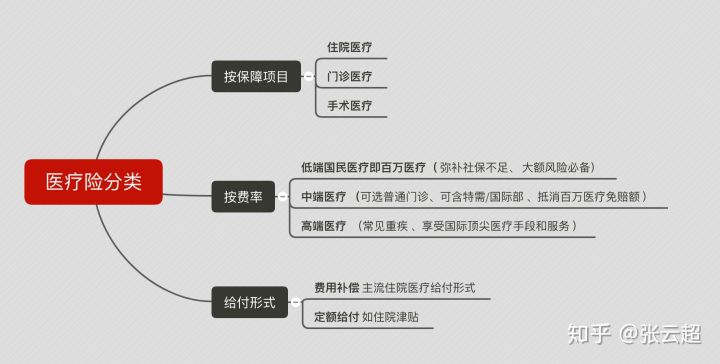

二、医疗险分类:

根据不同的分类标准,医疗险可以有以下几种分类

医疗险的分类 医疗保险涵盖的范围非常广泛,今天我们就来重点说说,我们常见也比较关注的百万医疗险。

三、为什么推荐医疗险

- 保费低:通常几百块就能搞定。

- 保额高:保额基本200万起,癌症或其他重疾保额更高。

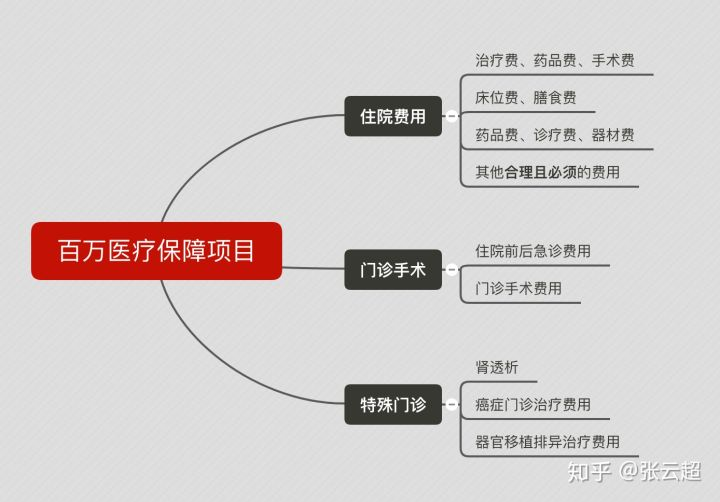

- 保障全:无论生病还是意外住院,都管。住院费、手术费、检查费、化疗费、药品费,乃至于癌症靶向药通通可以报销。以某款百万医疗为例:

四、如此之多的百万医疗险,该怎么买呢?遵循6大原则

(1)基本保障要全

(2)续保条件要好

(3)保额

(4)免赔额

(5)责任期&保险期

(6)宽限期

我们来一一介绍这8大原则

(1)基本保障要全

医疗保险基本保障一定要包含住院费用、门诊手术、特殊门诊。有的会比较坑只报销住院医疗。这几个要注意

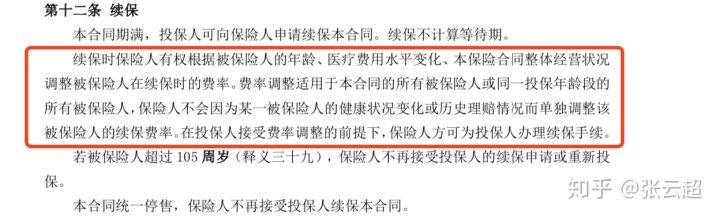

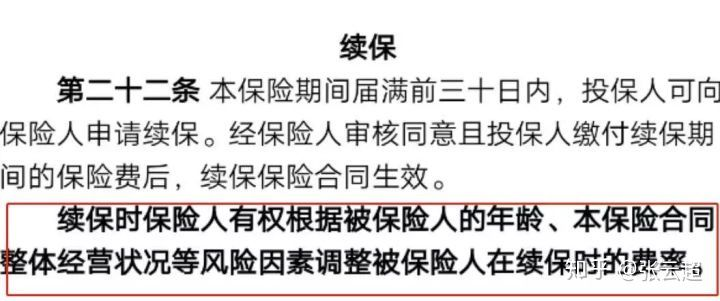

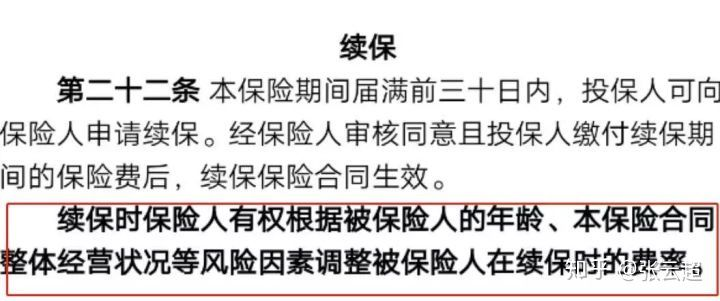

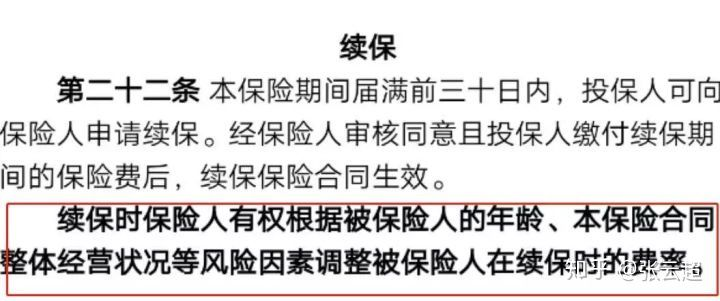

(2)续保条件要好

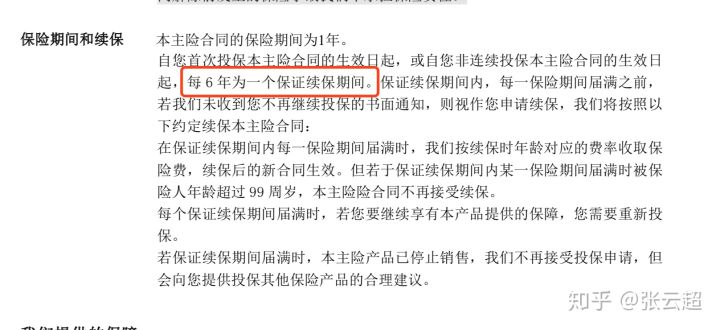

百万医疗最大的不确定性就是“不保证续保”。

目前市场上没有一款保终身的商业医疗保险,未来也很难会有(监管层出于风险考虑,不批此类产品),最好的产品,也就是做到阶段性保证续保,比如《平安e生保》,保证6年续保只要买了,在这6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

《平安e生保》 还有一种产品,只要不停售,不管健康状况发生什么变化,都可以接着买,也不会单独提高保费。比如《尊享e生》、《乐健一生》。这类产品,也可以放心购买。

(3)保额

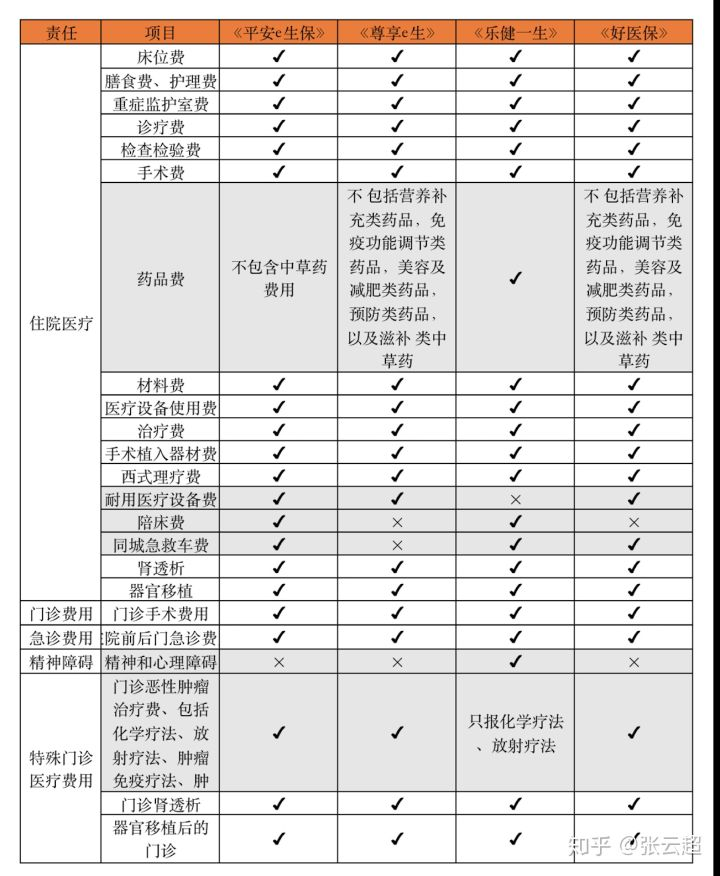

即保险公司承担的最高赔偿限额。如购买《平安e生保》A计划,那么年度限额为100万,超过100万的部分,需要自行承担。另外,部分产品规定了终身限额,超过此部分,合同也是会结束的。最坑的是有些医疗险存在单项限额。

《平安e生保》、《尊享e生》、《乐健一生》、《好医保》对比 (4)免赔额当然免赔额越低越好

(5)责任期&保险期

保险期限:保险人对保险合同约定的保险事故所造成的损失承担赔偿给付责任的一段时间。只有在保险期限内发生的保险事故,保险人才会承担给付保险金的责任。

责任期限:被保险人在自发生保险事故之日起的一段时间,如果被保险人患病治疗并超出保险期限,则保险人负责被保险人在责任期限内因治疗支出的医疗费用。责任期限通常为90天或180条。

(6)宽限期

宽限期内,即使没有交纳续期保费,保险合同依然有效,如果在此期间发生保险事故,保险公司仍要承担保险责任,不过要从给付金额中扣除欠交的保险费。宽限期一般会在长期人寿保险中存在,但是也有一些良心的医疗险,规定了宽限期。

四、横向对比《平安e生保》、《尊享e生》、《乐健一生》、《好医保》,这几个产品的保障项目都很全面,但是细节上,也略有区别。选择上还要慎重。

五、商业医疗理赔注意事项

医疗险,大家都知道—事后拿发票报销嘛,但是一些容易混淆的细节,往往决定理赔时效,理赔金额的多少,举例两个常见容易忽视环节。

-

保险事故及时通知。这个发生事故首先要做的,打电话到保险公司报案,或者联系你的保险经纪人。我建议是,最好通过经纪人购买,因为专业的经纪人不仅能协助你准备资料,快速理赔,也会在出现理赔纠纷的时候,最大限度帮你争取权益。

-

无社保报销。医疗险的理赔碰到最多的问题,就是购买了有社保版本,但是未通过社保报销,怎么办。那么理赔的时候,也是按照无社保报销。无论是理赔比例还是免赔额度,可能都会相应提高。

-------------------------------------------end--------------------------------------------

保险配置中,不要忽视医疗险的配置,尽量选择适合自己保障全面的医疗险,同时也建议选择靠谱的经纪人或者业务员咨询购买,以保障后续服务哦。