首先,聊一下我个人对于交易支付系统的理解,从用户的角度来说,交易支付是密不可分的行为,但是对于系统来说,交易支付应该是两个系统,有些系统建设时,甚至是没有交易系统的,直接由业务系统调用本地支付模块,或者第三方支付完成支付。这种设计在流量不大的情况,可能没什么问题,但是随着公司业务发展、规模扩大,这种方式无疑不利于后期的系统维护和扩展。而交易系统本身作为一个底层系统,应该统一抽象出完整的交易能力,供公司其他业务调用。统一业务收口,一般由交易系统、或者是收单系统负责,这里插一句,收单指的签约银行向商户提供的本外币资金结算服务,这里的收单是一个泛指含义。收单系统和交易系统的区别是,收单更多的是关注业务上的要素,而交易系统则更多去关心交易这件事。

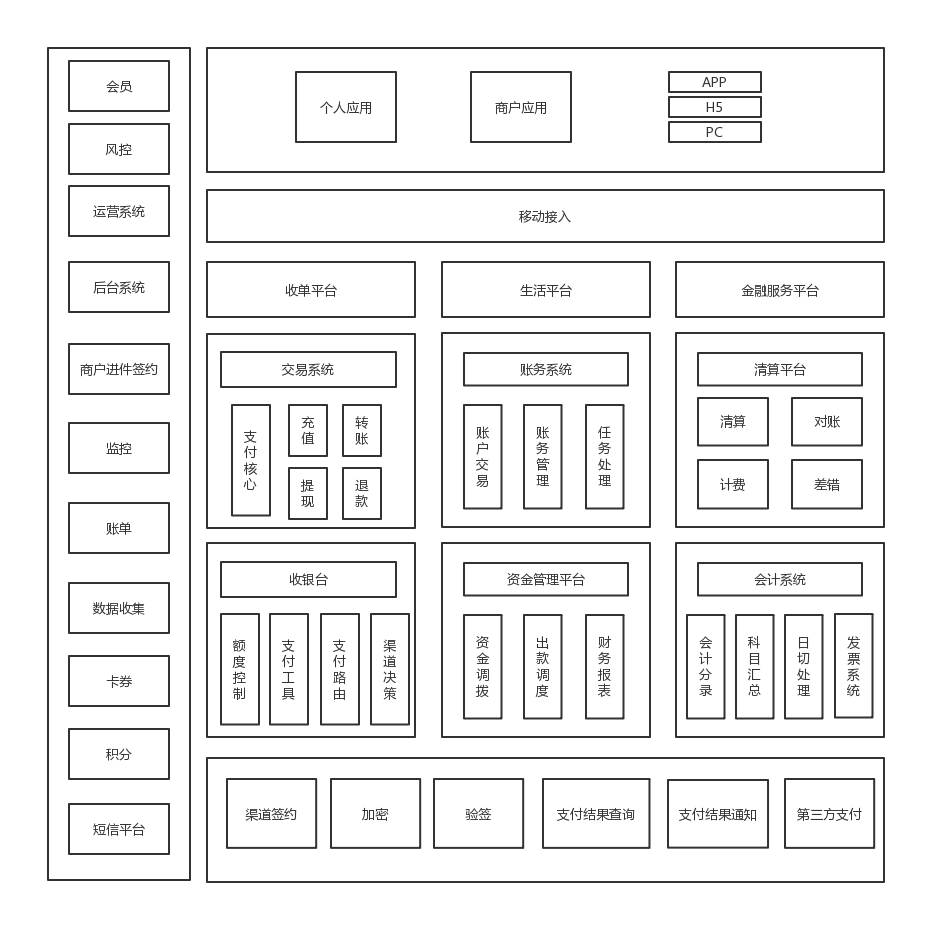

下图是我自己XJB画的,0.0 ...

整体上看的话,一个完整的交易支付体系,包含了三个层次:

- 支付核心系统

- 交易系统:提供最基础的交易支付能力,充转提退:充值、转账、提现、退款

- 账务系统:提供账户管理、记账凭证、余额查询等

- 清算平台:提供清算、计费、对账和差错的能力

- 资金管理平台:资金调拨、资金池管理等

- 收银台:支付渠道管理、支付工具选择、额度控制

- 会计系统:会计分录、科目汇总、发票系统等

- 支付支撑系统

- 渠道网关:签约、加密、验签、支付结果通知等

- 公共组件:

- 会员系统

- 风控系统

- 短信平台

- 监控平台

- 数据归集

上面是整个交易支付系统的相关组件,不同的业务可以根据自己不同的业务来进行相应调整,但是核心系统不可或缺:

面向支付业务的话:交易核心、收银台、支付核心、渠道网关

面向资金业务:账务系统、清结算系统、会计系统等

其他还会有一些基础组件,在此不再赘述。

这边会重点介绍一下支付业务相关的基础组件(因为本人一直从事这方面相关开发),后续也会介绍一些资金相关的系统建设(我会尽量去了解哈~)。

首先先说交易系统,交易系统对外提供交易能力,大的交易能力可以抽象为:充值、转账、提现、退款,四种大的交易类型下,又可以区分出不同的子交易类型,具体和业务相关联。抽象出交易能力的好处是,将业务和交易剥离,我就见过在交易逻辑中耦合大量业务逻辑的系统,不仅代码维护起来十分的困难,而且也不便于后期扩展,从领域设计的角度来说,交易域更关心交易相关的要素,而对外屏蔽业务相关。这样的好处是:面对于频发性的业务改动,交易系统始终提供统一的交易能力,可以适配各个业务的扩展。

同时,为了交易数据整体的关联,建议统一订单模型抽象,整条链路关联到一个交易单上,该交易单全链路唯一,并且能关联到所有的交易、支付、用户等信息。这样就初步搭建起一个交易系统。