金融知识

借贷记账法

摘自百度:

借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同,下面分别说明各类账户的结构。

(一)资产类账户的结构 在资产类账户中,它的借方记录资产的增加额,贷方记录资产的减少额。在同一会计期间(年、月),借方记录的合计数额称作本期借方发生额,贷方记录的合计数称作本期贷方发生额,在每一会计期间的期末将借贷方发生额相比较,其差额称作期末余额。资产类账户的期末余额一般在借方。

资产类账户的期末余额可根据下列公式计算: 期末余额(借方)=期初余额十本期借方发生额一本期贷方发生额

(二)负债类账户和所有者权益类账户的结构 负债及所有者权益类账户的结构与资产类账户正好相反,其贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。

负债类账户和所有者权益类账户的期末余额可根据下列公式计算: 期末余额(贷方)=期初余额十本期贷方发生额一本期借方发生额

总结:

- 借是资产增加,负债及权益减少

- 贷是资产减少,负债及权益增加

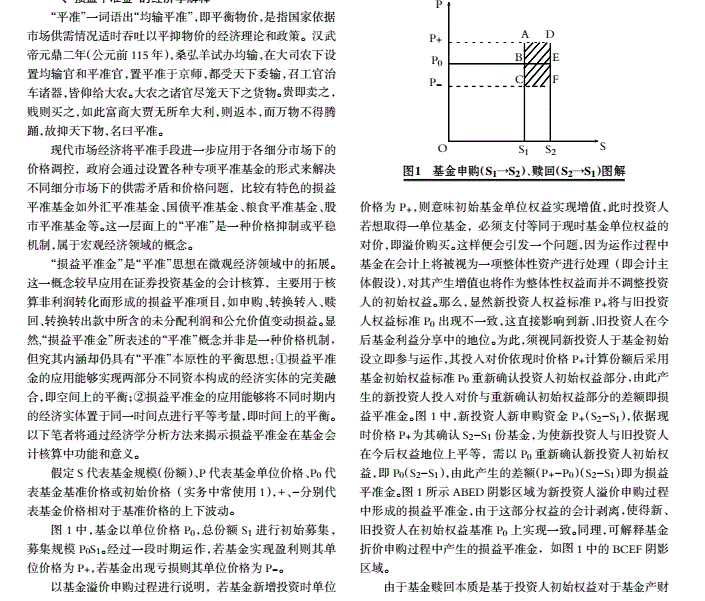

损益平准金

- 定义:损益平准金指在申购或赎回基金份额时,申购或赎回款项中包含的按未分配基金净收益(或累计基金净损失)占基金净值比例计算的金额。损益平准金于基金申购确认日或基金赎回确认日确认,并于期末全额转入未分配基金净收益(或累计基金净损失)。

可转债

-

定义:可转债,全称是可转换债券(Convertible Bond),是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。简单而言,其本质上是一种债券,与一般债券的区别是:正常的债券借债还钱,约定每年的利息。但可转债多了一个将债券转换成发行公司股票的期权。正因为多了这么一个期权,所以通常其票面利率很低。因此,我们可以把可转债理解成一张普通的债券,然后拿利息去购买了一份期权。

-

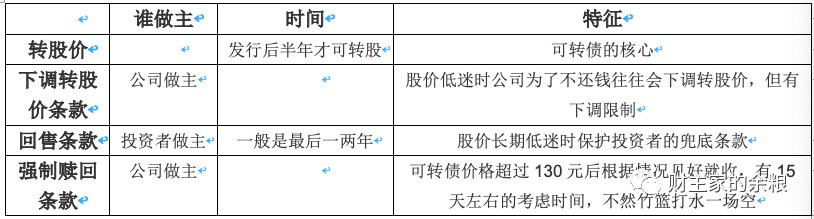

相关条款

- 向下修正转股价条款

向下修正转股价的核心就是连续三十个交易日中至少十五个交易日收盘价低于当期转股价价格的80%时(有的可转债是90%,具体内容看募集说明书),上市公司有权下调转股价。这里注意的是,是公司有权下调转股价,但不是必须。 因为下调转股价过低会导致转换的股票股数过多,伤害原股东利益。所以为了保护原股东的利益,防止新来的吃相太难看,条款中对下调转股价又提出了一些要求,比如有投票权的三分之二以上的通过,比如修正之后转股价不低于该次股东大会召开日前20个交易日公司股票交易均价和前一交易日的公司股票交易均价,比如修正后转股价不得低于最近一期经审计的每股净资产值和股票面值。吧啦吧啦讲了一堆,核心就是保护原股东的利益,一定情况下下调转股价是必须下调的,但是不要下调太狠。 这里必须注意的一点是修正后:转股价不得低于最近一期经审计的每股净资产值和股票面值,我解释一下这句话,先引入个指标:

转股市净率 = 转股价格/正股每股净资产

若目前的转股市净率 <= 1,就意味着转股价没有下调空间了(当然以后由于分红转送股等原因造成的转股价被动下调不受此影响).这一点一定要关注下,别看到股价长时间低于转股价就傻傻地等,你要知道,这种情况下,你要等的那个 TA 永远不会来了。- 回售条款

在最后一段时间内(不同可转债不同),股票在任何连续三十个交易日的收盘价格低于当期转股价的70%时,可转债持有人有权将其持有的可转债回售给公司。

- 强制赎回条款

强制赎回条款,有两个条件会触发赎回条款,一个是股票在连续三十个交易日中至少有十五个交易日收盘价格不低于当期转股价的130%,另外一个是可转债未转股余额不足3000万元。

上述内容摘自微信公众号“财主家的余粮”

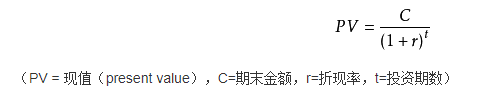

折现率与贴现率

折现率

- 定义:折现率(discount rate) 是指将未来有限期预期收益折算成现值的比率。本金化率和资本化率或还原利率则通常是指将未来无限期预期收益折算成现值的比率。分期付款购入的固定资产其折现率实质上即是供货企业的必要报酬率。

- 计算公式:

折现率最简单的定法,是按目前市场上无风险投资品种的利率而定。(如余额宝等宝宝类产品、货基等)

贴现率

- 概念:贴现率是指将未来支付改变为现值所使用的利率,或指持票人以没有到期的票据向银行要求兑现,银行将利息先行扣除所使用的利率。这种贴现率也指再贴现率,即各成员银行将已贴现过的票据作担保,作为向中央银行借款时所支付的利息。

- 计算公式:贴现率=贴现利息/票据面额100%

二者区别

- 两者计算过程有所不同。贴现率是内扣率,是预先扣除贴现息后的比率;而折现率是外加率,是到期后支付利息的比率。

- 贴现率主要用于票据承兑贴现之中;而折现率则广泛应用于企业财务管理的各个方面,如筹资决策、投资决策及收益分配等。

抵押与质押区别

- 质押和抵押的根本区别在于是否转移担保财产的占有。

抵押不转移对抵押物的占管形态,仍由抵押人负责抵押物的保管;质押改变了质押物的占管形态,由质押权人负责对质押物进行保管。

一般来说,抵押物毁损或价值减少,由抵押人承担责任,质押物毁损或价值减少由质押权人承担责任。

债权人对抵押物不具有直接处置权,需要与抵押人协商或通过起诉由法院判决后完成抵押物的处置;对质押物的处置不需要经过协商或法院判决,超过合同规定的时间质权人就可以处置。