“月薪2-3万,是一种什么感觉?”

这是知乎中关注量相当高的话题,看客只呼爽,答主却只喊累,喊累想放弃的群体中不乏你我的身影...

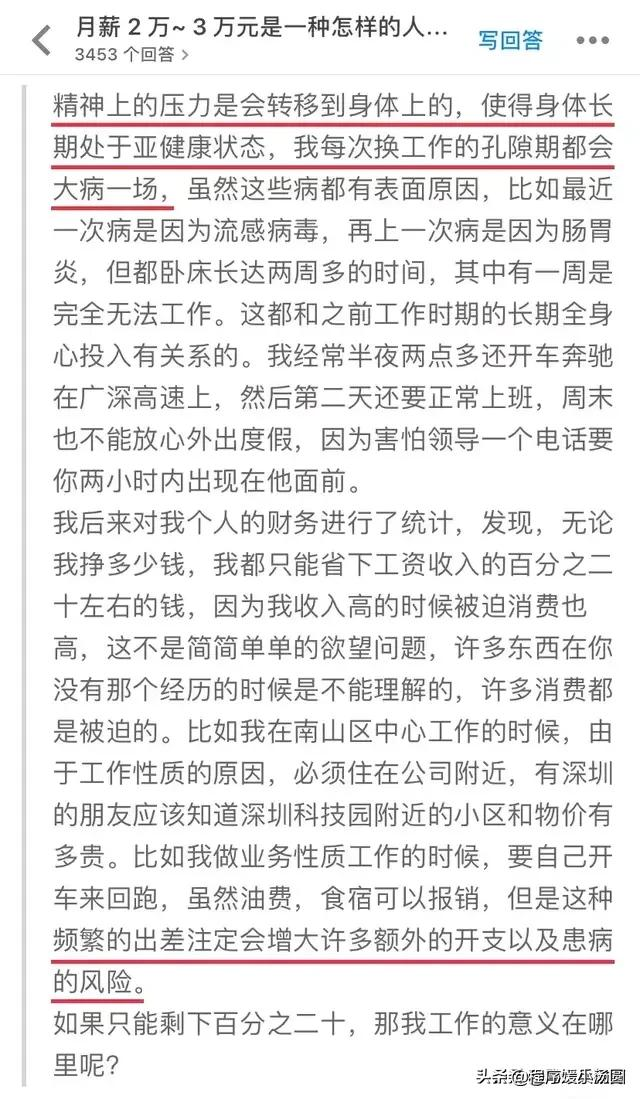

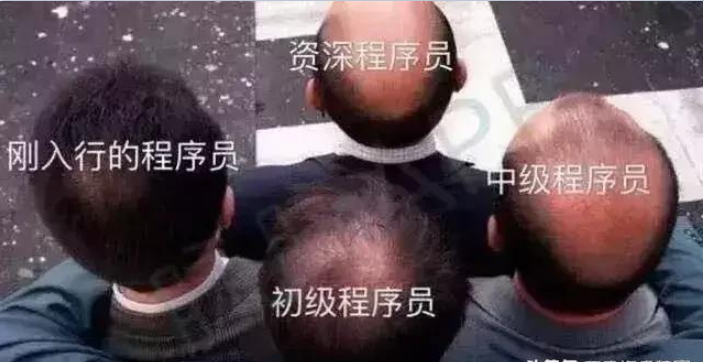

答主28岁男,IT行业,是互联网行业中标准的“高危职业”,对程序员的戏称中简直又喜感又悲壮。

程序员月薪3万,熬不过一场大病,但仍建议你不要轻易买保险 每月2万收入支撑着的房贷、赡养着的父母都使我们明明知道身体可能已经出现了问题,也必须“咬牙熬着”。

年轻人确实该拼一点,热爱工作没毛病,但如果以生命为代价,忽视健康的重要性,你将损失惨重!

其实在我们咬牙拼命奔跑的时候,你还需要懂得如何借力,给自己和家人买好保险,为家庭加上一层保障,有效降低意外事故带来的伤害。

一提到保险,你肯定会说:

单位已经给我交了医保,再买商业保险还有必要吗? 的确,平时的小病花几百几千也许没什么感觉,但万一自己或家人罹患的是重疾,几十万、上百万的治疗费,我们又如何保证不影响其他计划的同时可以爽快的拿出来?

现实是很多人都会在这一刻悔不当初,意识到医保报销只是杯水车薪,根本无法缓解普通家庭因重病带来的经济压力,后悔当初如果买好了商业保险,就可以让保险公司来帮我们承担这笔经济损失了。

保险对于程序员来说,是安全的底线,让我们和家人有重启生活的能力。

巴特,整日沉浸在代码世界里的我们,很难有时间去专门研究保险。

可买保险是个实打实的技术活,要买就得找对行家,否则很容易就中了保险公司的圈套,让你花了很多冤枉钱!

01

风险太偶然,轮不到我

意外和明天哪个先来临,谁也不知道。心存侥幸,其实是一种鸵鸟心态。一旦发生风险,对自己、对家人意味着巨大的伤害。保险是爱,是对家人的责任,它不能阻止风险发生,却能缓解风险的伤害程度。

02

我有社保,不需要保险

医学上有5年生存率的说法,意思是:一个人在重疾治疗结束后,若能平安度过5年,就表示过了危险期,复发的可能性就比较小了。

这5年要多休养,少操劳。意味着5年期间收入会减少,而康复费、家庭生活费、孩子的学费、老人的赡养费,却会增加。

如果购买了50万保额的重疾险,这笔赔付金不仅可以用来治病,多出来的钱还可以用来支付家庭的生活开支。

所以商业重疾险也叫“收入损失险”,它给你最全面的保障。

03

经济负担重,没有闲钱买保险

“我家收入一般,保险是有钱人才买的”,其实你错了。

收入越低,意味着抗风险能力越低,随便搜一搜就会发现,每天都有很多家庭正在因病返贫,因此,保险对于普通人来说,意义更大,更需要买好!

认真想一下保费支出只是总家庭收入的10%左右,真的会绊倒日常生活吗?钱多有钱多的保障,钱少有钱少的产品,最怕的是忽视风险,刻意裸奔。

04

孩子最重要,先给孩子买

给孩子买保险确实重要,但家庭的主要经济支柱才是最需要买保险的人。覆巢之下,焉有完卵乎?一个家庭里,谁是孩子真正的“保险”,正是家庭的主要经济支柱。稍微思考一下,就明白买保险的正确顺序。顶梁柱一定是优先参保对象。

除此之外还有几类保险,坑了你很多钱!

1

返还型保险到期返本,不花钱白得保障

入坑率:99.99%

损失程度:★★★★★

真相1:返还型保险的本质是保险公司多收取一部分保费去投资,用多收的保费及投资收益来返还消费者保费,但由于预定利率的限制,我们最后拿到的利率大概率还不如银行的活期存款高;

真相2:返还有条件,通常约定**岁前未触发理赔才可以返还保费,如果触发理赔就不再返还保费,实际上是花了返还型保险的钱买了消费型保险;

要知道,通常情况下返还型保险的保费是消费型的3倍,为了少的可怜的收益,多花了3倍的钱,实打实的做了冤大头!

2

“假”的重疾险

入坑率:99.99%

损失程度:★★★★★

告诉你是款重疾险,然而保单的名字却叫:

**终身寿险,**终身寿险(分红型),**终身寿险(万能型),**两全保险,**两全保险(分红型)

这类产品,主险是寿险,附加了一个重大疾病,这个附加的重疾要另外收钱!!重疾险占用了寿险的保额,重疾险和寿险,不是“和”而是“或”的关系,是二者选其一的关系。相当于花了2份钱,只买到了1份保障!亏到吐血…

诸如此类的保险“坑”还有很多。保险是个专业又复杂的金融产品,想要深入研究并买好保险,并非朝夕之间。

踩坑、买错的常态,我们该如何避免?

武装自己,系统补充保险知识,掌握保险配置的黄金法则,以及投保技巧等,这才是避免踩坑最靠谱的方式。

8年开发老码农福利赠送:如果你对前端开发这门技术感兴趣,从最基础的HTML+CSS+JavaScript。jQuery,Ajax,node,angular等到移动端HTML5的项目实战的资料都有整理,送给每一位前端小伙伴。

领取微信:webdu123

做为一个过来人,我要告诉你请教前辈大牛真的很重要,可以让你少走很多的弯路,不要怕丢人,没面子,面子值几个钱?学到真本事才最重要。没有技能才叫真的没有面子。