什么是经济学

资源是稀缺的,人类欲望是无限的。 如何把有限的资源分配到人类无限的欲望上。 资源分配的过程叫做资源配置

两种基本的经济模式

计划经济,代表:前苏联 市场经济,代表:美国

两个最基本的经济学模型

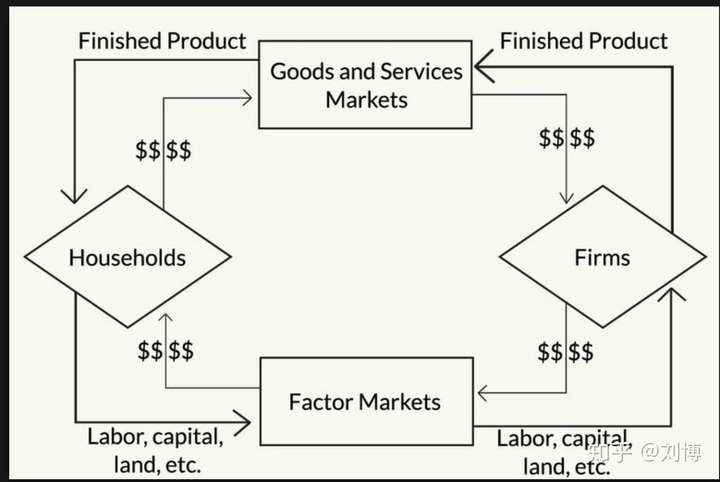

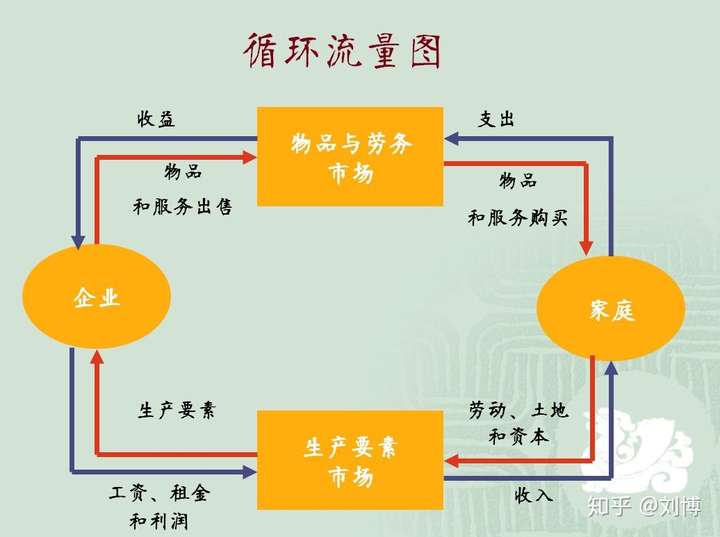

==循环流量模型(The Circular Flow Model)== 循环流量模型( circular-flow model ):用一种简单的方式,从视觉角度表达在一个经济体中,家庭和企业如何实现转换。

图中箭头代表两种流动的东西:物流和货币流。

物流是总供给。 货币流是总需求。

该模型忽略的东西: 1. 储蓄 2. 政府 3. 对外部门

为弥补流出的储蓄,需要通过投资进行补充。

如果借债比重太高 -> 会出现债务违约 -> 国籍评级机构评级下降 -> 债务便宜 -> 违约风险更高

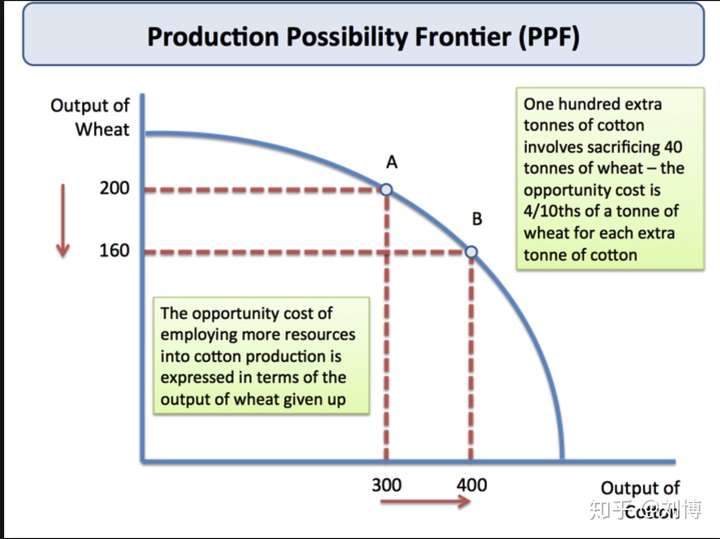

==生产可能性曲线,简称PPF(或是production-possibility boundary)== 生产可能性边界。用来表示经济社会在既定资源和技术条件下所能生产的各种商品最大数量的组合,反映了资源稀缺性与选择性的经济学特征。通常为两种商品的生产可能性比较。在坐标轴上表示出的图形为生产可能性曲线,也可称为转换线。

两种经济增长方式: 1.技术进步 2.扩大资源使用量

从图象上看出,生产力可能性曲线是一条斜率为负且凹向原点的曲线。

==机会成本递增原理== 凹向原点,机会成本是递增的。 机会成本递增,边际生产率递减规律。

该曲线揭示了四个规律 1. efficiency效率,符合效率原则同时兼顾公平,只有唯一的一个点。 2. tradeoffs权衡,站在不同立场的价值判断。 3. opportunity cost 机会成本 4. economic growth 经济增长

沉没成本(不是沉默成本)

已经花掉的钱再也回不来了,对以后的决策不起作用的成本。

沉没成本是指已发生或承诺、无法回收的成本支出,如因失误造成的不可收回的投资。沉没成本是一种历史成本,对现有决策而言是不可控成本,不会影响当前行为或未来决策。从这个意义上说,在投资决策时理性的决策者应排除沉没成本的干扰。

进入壁垒

进入壁垒是影响市场结构的重要因素,是指产业内既存企业对于潜在进入企业和刚刚进入这个产业的新企业所具有的某种优势的程度。换言之,是指潜在进入企业和新企业若与既存企业竞争可能遇到的种种不利因素。进入壁垒具有保护产业内已有企业的作用,也是潜在进入者成为现实进入者时必须首先克服的困难。

退出壁垒

所谓退出壁垒是指现有企业在市场前景不好、企业业绩不佳时意欲退出该产业(市场),但由于各种因素的阻挠,资源不能顺利转移出去。

退出壁垒有两种,即破产时的退出(被动或强制)和向其他产业转移(主动或自觉)时的退出。

如何选择行业

尽量不要进入竞争性行业。因为进入壁垒低,退出壁垒高。

从行业利润的角度来看,最好的情况是进入壁垒较高而退出壁垒低,在这种情况下,新进入者将受到抵制,而在本行业经营不成功的企业会离开本行业。反之,进入壁垒低而退出壁垒高是最不利的情况,在这种情况下,当某行业的吸引力较大时,众多企业纷纷进入该行业;当该行业不景气时,过剩的生产能力仍然留在该行业内,企业之间竞争激烈,相当多的企业会因竞争不利而陷入困境。

市场需求

需求是购买欲望和支付能力的统一。

吉芬物品(Giffen Good)

吉芬物品是指某种生活必需品,在某种特定的条件下,消费者对这种商品的需求与其价格成同方向变化。

吉芬物品是一种特殊的低档物品。作为低档物品,吉芬物品的替代效应与价格呈反方向变动。吉芬物品的特殊性就在于,它的收入效应的作用很大,以至于超过了替代效应的作用,从而使总效应与价格呈同方向变动。这也就是吉芬物品的需求曲线呈现出向右上方倾斜的特殊情况的原因。

吉芬物品比较不常见,历史上有一个经典的例子:1854年爱尔兰发生大饥荒而使马铃薯的价格大幅度上涨之时,对马铃薯的需求量却反而增加了。这是因为当时人们太穷了,平时人们所能消费得肉类便不太多,如今马铃薯涨价了,相对他们来说更穷了,穷到买不起原本消费肉类的数量,结果只好增加对马铃薯的购买来补救。

替代品

替代品是指两种产品存在相互竞争的销售关系,即一种产品销售的增加会减少另一种产品的潜在销售量,反之亦然(如牛肉和猪肉)。替代品与互补品是相互对立的概念。对替代品的判别亦可根据交叉弹性系数的正负号来进行。显然,当交叉弹性系数为正值时,即一种产品价格的提高(销售减少)会引起另一种产品需求量的增加,这时两种产品是替代品。

互补品

互补品是指两种商品之间存在着某种消费依存关系,即一种商品的消费必须与另一种商品的消费相配套。一般而言,某种商品互补品价格的上升,将会因为互补品需求量的下降而导致该商品需求量的下降。

正常商品

正常商品是指随着收入增加而需求量上升或随着收入减少而需求量降低的商品。这里的收入是指实际购买力,而不是名义价格的变化。正常商品的价格与需求量成反向运动关系。

劣等商品

劣等商品是随着实际收入增加而需求量减少的商品。但对于大多数劣等商品来说,依然是价格下降,需求量上升。因为它们之间的正向需求替代效应大于它们之间的负向需求收入效应。

抢帽子

所谓“抢帽子”交易是指证券公司、证券咨询机构、专业中介机构及其工作人员,买卖或者持有相关证券,并对该证券或其发行人、上市公司公开作出评价、预测或者投资建议,以便通过期待的市场波动取得经济利益的行为。

327国债事件

1995年时,国家宏观调控提出三年内大幅降低通货膨胀率的措施,到1994年底、1995年初的时段,通胀率已经被控下调了2.5%左右。众所周知的是,在91~94中国通胀率一直居高不下的这三年里,保值贴息率一直在7~8%的水平上。根据这些数据,时任万国证券总经理,有中国证券教父之称的管金生的测,“327”国债的保值贴息率不可能上调,即使不下降,也应维持在8%的水平。按照这一计算,“327”国债将以132元的价格兑付。因此当市价在147~148元波动的时候,万国证券联合辽宁国发集团,成为了市场空头主力。 而另外一边,1995年的中国经济开发信托投资公司(简称中经开),隶属于财政部,有理由认为,它当时已经知道财政部将上调保值贴息率。因此,中经开成为了多头主力。 1995年2月23日,财政部发布公告称,“327”国债将按148.50元兑付,空头判断彻底错误。当日,中经开率领多方借利好大肆买入,将价格推到了151.98元。随后辽国发的高岭、高原兄弟在形势对空头极其不利的情况下由空翻多,将其50万口做空单迅速平仓,反手买入50万口做多,“327”国债在1分钟内涨了2元。这对于万国证券意味着一个沉重打击——60亿人民币的巨额亏损。管金生为了维护自身利益,在收盘前八分钟时,做出避免巨额亏损的疯狂举措:大举透支卖出国债期货,做空国债。下午四点二十二,在手头并没有足够保证金的前提下,空方突然发难,先以50万口把价位从151.30元轰到150元,然后把价位打到148元,最后一个730万口的巨大卖单把价位打到147.40元。而这笔730万口卖单面值1460亿元。当日开盘的多方全部爆仓,并且由于时间仓促,多方根本没有来得及有所反应,使得这次激烈的多空绞杀终于以万国证券盈利而告终。而另一方面,以中经开为代表的多头,则出现了约40亿元的巨额亏损。 1995年2月23日晚上十点,上交所在经过紧急会议后宣布:1995年2月23日16时22分13秒之后的所有交易是异常的无效的,经过此调整当日国债成交额为5400亿元,当日“327”品种的收盘价为违规前最后签订的一笔交易价格151.30元。这也就是说当日收盘前8分钟内空头的所有卖单无效,“327”产品兑付价由会员协议确定。上交所的这一决定,使万国证券的尾盘操作收获瞬间化为泡影。万国亏损56亿人民币,濒临破产。

保值贴息

所谓的保值贴息指的是,由于通货膨胀带来人民币贬值,从而使国债持有者的实际财富减少。为了补偿国债持有人的这项损失,财政部会拿出一部分钱作为利息的增加,称之为保值贴息。从经济学的角度来看,保值贴息应该与通货膨胀率的实际值相等,而在国际惯例上,大多数国家(包括2012年的中国)已经取消了这一补贴,原因在于,国债购买者在购买时应当自行预见金融产品收益的不确定性。

逼仓(Market Corner)

逼仓是指交易者通过控制期货交易头寸数额或垄断现货可交割商品的供给,来达到操纵期货市场价格目的的交易行为。逼仓属于期货市场上的市场操纵行为,其直接后果是使期货市场价格严重地背离现货市场的真实供求价格。

逼仓是市场操纵行为,它主要通过操纵两个市场即现货市场和期货市场逼对手就范,达到获取暴利的目的。逼仓是非法的,在美国,逼仓一般出现在可交割的现货量不大的情况下,逼仓者是市场中的买方,它既拥有大量的现货部位又拥有大量的期货部位,这样可以使没有现货的空方或卖方在进入交割月以后只好以较高价格平掉自己的部位,期货价格一般会偏离现货价格较远,这就是逼仓。逼仓大致可分为两种方式,一种是通过做多头实现、另一种是通过做空头实现。

香港三大发钞银行

汇丰、渣打、中银香港

CRS

CRS是Common Reporting Standard的英文缩写,中文翻译为“统一报告标准”。它的提出者是经济合作与发展组织,也就是OECD(经合组织)。

两年前,OECD在澳大利亚提出用于指导参与司法管辖区定期对税收居民金融账户信息进行交换的准则,旨在通过加强全球税收合作提高税收透明度,打击利用跨境金融账户逃避税行为。

举个简单例子,比如说我们中国人有一天去了英国,存了一笔钱,而且很可观,那么英国的银行就有义务把中国人存款的信息金额披露给中国税务总局,这就是信息交换。

卡森·布洛克Carson Block

浑水公司的创立者卡森·布洛克(Carson Block),34岁,美国人,毕业于南加州大学马歇尔商学院,主修金融,辅修汉语。 2005年,布洛克在法学专业毕业之后,便来到了中国。浑水公司的网站介绍称,布洛克是一个熟悉法律的企业家,而浑水的研究团队则是那些熟悉中国商业规则的人。

2005年,卡森落脚上海,加入众达(Jones Day)律师行,并经营一份私人仓储生意及一家网站。4年后,卡森开办了浑水公司,并发布了其第一封针对绿诺的财务质疑报告,一鸣惊人。

过去几年里卡森·布洛克一直在中国淘金。34岁的卡森·布洛克创办了浑水研究公司,主要是曝光在美上市的中国小公司的虚假财报和欺诈行为。"一次偶然的机会 ,我发现了一公司存在欺诈行为,而它也正好是一家反向收购公司。于是就诞生了Muddy Waters Research(浑水调研公司)。

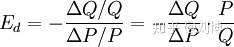

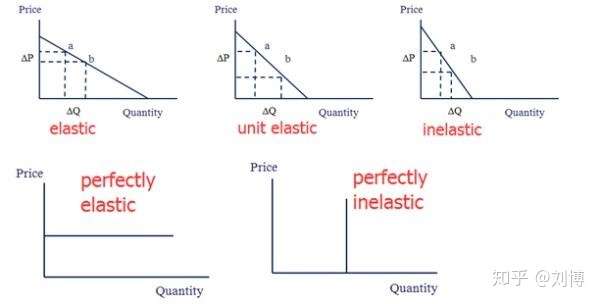

需求的价格弹性(Price elasticity of demand)

需求的价格弹性在经济学中一般用来衡量需求的数量随商品的价格的变动而变动的情况。

需求的价格弹性的计算公式是

数学上:

其中:$E_d$代表需求价格弹性系数,$Q$表示需求量,$ΔQ$是需求量的变化量,$P$表示价格,$△P$是价格的变化量。

需求的价格点弹性

当需求曲线上两点之间的变化量趋于无穷小时,需求的价格弹性要用点弹性来表示。也就是说,需求的价格点弹性表示需求曲线上某一点上的需求量变动对于价格变动的反应程度。需求的价格点弹性的公式为:

需求的弧弹性的类型

根据需求的价格弧弹性的定义和计算公式,需求的价格弧弹性可分为以下五种基本类型:

1、富于弹性:$1< e_d < \infty$,表示需求量的变化率大于价格的变化率,说明需求量对于价格变动的反应是比较敏感的。通常高档奢侈品富于弹性,如化妆品,首饰等。

2、缺乏弹性:$0 < e_d < 1$表示需求量的变化率小于价格的变化率,说明需求量对于价格变动的反应 不敏感。通常生活必需品缺乏弹性,如柴、米、油盐等。

3、单位弹性或单一弹性:$e_d = 1$,表示需求量的变化率与价格的变化率相等。现实中少见。

4、完全弹性:$e_d=\infty$,表示只要价格发生微小的变化,则会使需求量发生无穷大的变化,即水平需求曲线上的弧弹性为无穷大。如完全竞争市场上某个卖者一提价,则买者不会购买他的产品。

5、完全缺乏弹性:$e_d = 0$表示无论价格发生多大的变化,需求量都不会发生任何数量变化,垂直的需求曲线上的弧弹性为零。例如急救药。

需求的价格弹性和厂商的销售收入的关系

厂商的销售收入(总收益,总收入)就是厂商出售一定量商品所得到的全部收入。 $e_d>1$,降价会增加销售收入,涨价会减少销售收入,即价格与销售收入成反向变动。 $e_d<1$,降价会减少销售收入,涨价会增加销售收入,即价格与销售收入成同向变动。 $e_d=1$,价格变动对销售收入没有影响。总收益最大。

两种特殊情况: $e_d=∞$,由于在既定价格下收益可以无限增加,厂商因而不会降价,涨价会使销售收入减少为零。 $e_d=0$,价格变动会使销售收入同比例同向变动。

需求的收入弹性

任何给定物品的需求不仅受该物品价格的影响,而且受购买者收人的影响。收入弹性用于衡量物品需求量对于收入的敏感程度。其精确定义是:需求量变动的百分比除以收入变动的百分比。即表示在一定时期内当消费者的收入变化百分之一时所引起的商品需求量变化的百分比。

奢侈品如时装、旅游的收入弹性大于1,即收入增加1%而需求量增加超过1%;

必需品如粮食、盐的收入弹性小于1而大于0,即需求量增加幅度不会超过收入增加的幅度;

劣质商品如乘坐公共汽车、劣等肉(不一定是质量低劣,而是消费层次很低的商品)的收入弹性小于0,随着人们收入的上升需求量反而会下降。

恩格尔系数

恩格尔系数(Engel's Coefficient) 指居民家庭中食物支出占消费总支出的比重。

德国统计学家恩格尔根据经验统计资料对消费结构的变动提出这一看法:一个家庭收入越少,家庭收入中或者家庭总支出中用来购买食物的支出所占的比例就越大,随着家庭收入的增加,家庭收入中或者家庭支出中用来购买食物的支出将会下降。恩格尔系数是用来衡量家庭富足程度的重要指标。

交叉价格弹性

交叉价格弹性指某种商品的供需量对其他相关替代商品价格变动的反应灵敏程度。其弹性系数定义为供需量变动的百分比除以另外商品价格变动的百分比。交叉弹性系数可以大于0、等于0或小于0,它表明两种商品之间分别呈替代、不相关或互补关系。可替代程度愈高,交叉价格弹性愈大。

税负转嫁与需求弹性的关系

一般来说,税负能否转嫁及转嫁多少,要看商品需求弹性如何,需求数量对价格变化越是敏感,则通过提高卖价把税负向前转嫁就越困难;反之,需求数量对价格变化不敏感或无弹性,则税负越有可能向前转嫁。准确地说,需求弹性大,则税负转嫁就很困难,且向前转给消费者的少,向后转给原供应者的多;需求弹性小,则税负容易转嫁,且向前转给消费者的多,向后转给原供应者的少;需求完全无弹性,税负可能全部向前转嫁给消费者;需求完全有弹性,税负可能全部向后转嫁给原供应者。需求弹性越大,转嫁的可能性越小;需求弹性越小,转嫁的可能性越大,税负转嫁与需求弹性成反比。

从供给弹性方面看,产品供给弹性越大,其税负越不容易转嫁,且向前转嫁给消费者的大,向后转嫁给原供应者或生产要素者的小;供给弹性小,其税负则易于转嫁,且向前转给购买者或消费者的小,向后转给原供应者或生产者要素者的大;供给完全无弹性,其税负只能向后转给原供应者或生产要素者;供给完全有弹性,税负可以通过涨价向前全部转嫁给购买者。供给弹性越大,税负转嫁的可能性越大;供给弹性越小,税负转嫁的可能性越小。税负转嫁与供给弹性成正比。

生产函数

生产函数是指在一定时期内,在技术水平不变的情况下,生产中所使用的各种生产要素的数量与所能生产的最大产量之间的关系。

柯布—道格拉斯生产函数

柯布—道格拉斯生产函数最初是美国数学家柯布(C.W.Cobb)和经济学家保罗·道格拉斯(Paul H. Douglas)共同探讨投入和产出的关系时创造的生产函数,是以美国数学家C.W.柯布和经济学家保罗.H.道格拉斯的名字命名的。是在生产函数的一般形式上作出的改进,引入了技术资源这一因素。用来预测国家和地区的工业系统或大企业的生产和分析发展生产的途径的一种经济数学模型,简称生产函数。是经济学中使用最广泛的一种生产函数形式,它在数理经济学与经济计量学的研究与应用中都具有重要的地位。它是以美国数学家C·W·柯布和经济学家保罗·H·道格拉斯的名字命名的。 柯布-道格拉斯生产函数的基本形式为: ? Q = AL^αK^β? 式中Q是工业总产值,A是综合技术水平,L是投入的劳动力数(单位是万人或人),K是投入的资本,一般指固定资产净值(单位是亿元或万元,但必须与劳动力数的单位相对应,如劳动力用万人作单位,固定资产净值就用亿元作单位),α是劳动力产出的弹性系数,β是资本产出的弹性系数。从这个模型看出,决定工业系统发展水平的主要因素是投入的劳动力数、固定资产和综合技术水平(包括经营管理水平、劳动力素质、引进先进技术等)。

①α+β>1, 称为递增报酬型,表明按现有技术用扩大生产规模来增加产出是有利的。

②α+β<1, 称为递减报酬型,表明按现有技术用扩大生产规模来增加产出是得不偿失的。

③α+β=1, 称为不变报酬型,表明生产效率并不会随着生产规模的扩大而提高,只有提高技术水平,才会提高经济效益。

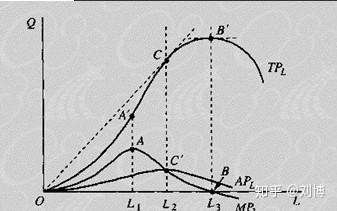

短期生产函数

短期生产函数是指在短期内至少有一种投入要素使用量不能改变的生产函数。在短期内,假设资本数量不变,只有劳动可随产量变化,则生产函数可表示为Q=f(L),这种生产函数可称为短期生产函数。

总产量、平均产量AP、边际产量MP

总产量 TP=f(L)

平均产量 AP=TP / L

边际产量 MP=df(L) / dL

边际产量递减法则

边际效用递减是经济学的一个基本概念,是指在一个以资源作为投入的企业,单位资源投入对产品产出的效用是不断递减的,换句话,就是虽然其产出总量是递增的,但是其二阶导数为负,使得其增长速度不断变慢,使得其最终趋于峰值,并有可能衰退,即可变要素的边际产量会递减。

当消费者消费某一物品的总数量越来越多时,其新增加的最后一单位物品的消费所获得的效用(即边际效用)通常会呈现越来越少的现象(递减),称之边际效用递减法则。也叫做戈森第一法则。