上课地址:https://uqer.io/course/6

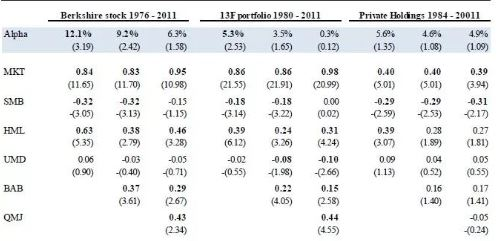

巴菲特领导下的伯克希尔•哈撒韦在长达30年的漫长岁月中,实现了0.76的夏普率,这比任何股票或共同基金都要高。在一篇AQR的工作论文:Buffet’s Alpha 中,作者发现,巴菲特的回报既不是运气也不是魔术,而是建立在专注于便宜、安全、优质的股票和杠杆的使用上。

简单来说,论文作者用6个因子(Fama-French的三因子+动量因子(UMD)+对赌Beta因子(BAB)+质量因子(QMJ))对巴菲特业绩进行拆解并发现:

图片截取自论文Buffet’s Alpha

巴菲特在小市值因子上没有暴露

没有追涨杀跌的交易行为

高配低估值股票

高配低Beta股票

高配高财务质量的股票

本论文用来分解巴菲特业绩的便是多因子模型。在上一节课中,“武林高手“立子老师带领大家练习了单因子策略的“量化基本功”,在新上线的本节课中,量化大神磊少将带领大家入门并实践多因子策略。

磊少,资深量化工程师。曾为国内多家买方机构进行数十场专业的量化培训及指导。擅长多因子模型的开发,主导了优矿风险模型,优矿优化器的设计及开发等工作,他在优矿社区中化身为“Lei”,他时而在优矿上开炼钢厂,时而对高频因子进行研究,时而对风险模型和组合优化器进行讲解….

接下来就为大家详细介绍本节课:多因子策略从入门到实践。

本课程主要介绍因子合成的方式及组合构建的相关知识,适用于单因子分析结束之后再来学习本课程的学员。课程中列举了常见的几种因子合成的方式,并依次介绍了各个合成方式的优缺点。最后基于合成后的因子,围绕实务中常见的组合构建的方式、各种构建方式的优缺点以及如何使用优矿进行策略的回测展开介绍。

课程大纲:

1、因子合成:多因子模型成功的关键所在

2、静态ro动态权重:谁是谁非?

3、组合构建:风险与收益之间的相互平衡

4、组合优化:精确构建多式多样的组合

常见问题:

Q:为什么要做多因子的策略?

A:主流观点在于没有长期一直有效的单个因子。使用多因子策略,能够增加策略的稳定性,并减少组合的风险。多因子策略可以帮助我们组合那些互补的因子,也可以在牛市进攻型的因子和熊市防御型的因子中进行配置,甚至有些本身并不好的因子,纳入模型后,能够提高模型的表现。因此,我们需要做多因子的策略

Q:本篇课程适用人群?

A:本篇课程适用于学完单因子分析基础后的学员,是在单因子基础上的进一步提高。同时也适用于那些对因子研究感兴趣,有一定的量化基础的人群。

上课地址:https://uqer.io/course/6