此篇是一篇读书笔记,书名是 Payments Systems in the U.S.

这本书的标题很大,差不多是“纵览”、“概论”的意思,所以本质上是给读者建立起一个框架,对于具体的支付方法当然是要另外深入研究的。

#什么是支付系统(Payments Systems) 简而言之,就是在不同Party间进行价值移动,可以更直观的理解为Money Movement

#常见支付系统

- Cash (现金)

- Check (支票)

- Credit Card or Charge Card (信用卡,贷记卡)

- Debit Card (借记卡)

- ACH (自动清算)

- Wire Transfer(电汇)

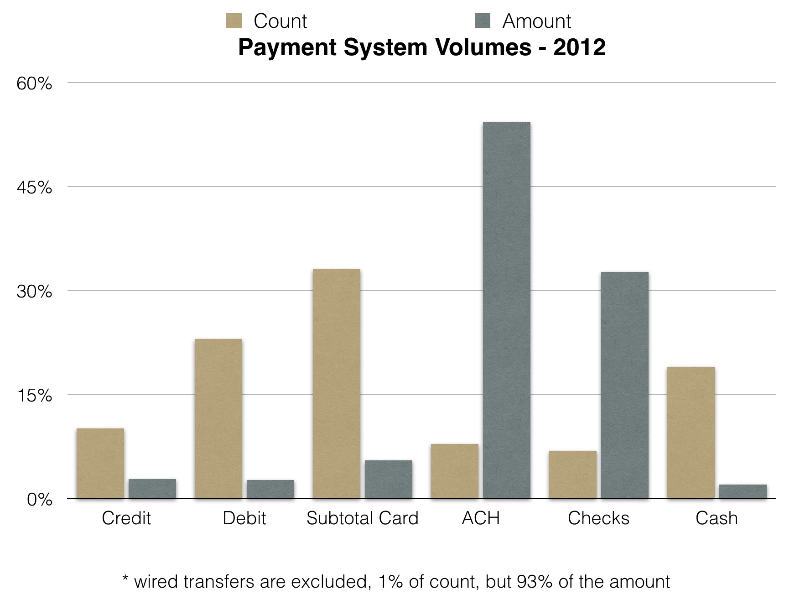

他们的占比大概是这样的(书上提供的数据),注意 subtotal card 不是一种卡,而是把贷记卡和借记卡合并的数据。

分别从笔数和金额进行对比,还是很有意思的

#支付系统的业务领域

- Point of Sale (POS) // POS机

- Remote Commerce // 电商

- Bill Payment // 账单,比如水电煤

- P2P Payment // 个人之间的转账

- B2B Payment // 企业之间的转账

- Income Payment //薪金支付

#评判、比较支付系统的“度量衡”

- Open Loop OR Closed Loop // 开环 or 闭环

- Push OR Pull // Money movement 的方向是推还是拉

- Settlement // 结算时效,是每天结算(daily settlemnt)还是每笔结算(gross settlement)

- Ownership // 所有权,是私有?公有?银行有?公众持股?等等

- Domestic OR Cross-border // 境内还是跨境

当然还有其它,比如风险,是否盈利,盈利模式,法规制度,品牌等等等等

有了这些“度量衡”,我们再来看看上面提到的几种 #主流的支付方式

##Checking 支票 支票是最古老的开环支付系统,所谓开环,就是可以自由加入、退出

他的Money Movement的方向是Pull

在清算时,并不收取手续费,也就是100块的支票,收单账户收到的就是100块

支票支付系统本身并没有owner,但是清算所(clearing house)是有产权的,一般是银行或者其它第三方

由从纸质向电子化发展的趋势

一般金额巨大,所以单位成本较低

支票支付系统的发展大致可以分为三个阶段

- Phase 1: 十八世纪到十九世纪, clearing house的发展。此时还停留在人肉清算

- Phase 2: 自动化,就是在支票上加上磁条等信息,用机器进行清算

- Phase 3: 自动化更进一步,发图片就好了,然后进行图像识别。 这里插一句,关于图片清算,其实一开始参与者改革的动力不足,因为系统演进是要投资的嘛。所以在不久之前,支票还是要用飞机运到指定的清算所进行清算的。 后来发生了911恐怖袭击,很多航班都停运了,支票没法及时清算。这时候美国政府推了一把,将强化图片清算的合法化,这事儿就做成了。

和Check相关的还有一种Service叫Lockbox (带锁的箱子), 本质上像一个邮箱,消费者把该付的账单的Check放到指定的LockBox, 然后由第三方定期去取,然后结算。

如果是大客户,那么这种Lockbox就叫做WholeSale lockbox, 类似于批发零售的关系

###关于风险

支票的风险主要有两个:

-

支付时间和到账时间是有时差的,清算之前钱一直就还没到账;没到账之前什么事情都有可能发生 :) 有时候现金流断了,一家企业就挂了

-

账户里没那么多钱进行清算, 即所谓的NSF (No sufficent fund)。关于这个,全美每年的损失能到10 billion的级别

##ACH Automatic Clearing House - 自动清算所 ACH 一般是银行所有的 在本书中,它是唯一一种既支持Pull又支持Push的支付系统

###主要角色 originator -> ODFI -> operator -> RDFI -> receiver ODFI: originating depository financial institution RDFI: receiving depository financial institution 简单来说,就是收款方,付款方以及他们中间的各种代理,这里面就有产业链了 它是做Daily 清算的 有个机构: NACHA - National Automated Clearing House Association 它的主要职责是定规则,但并不做清算 当然也有相应地联邦法律来约束。法律肯定是高于规则的

###涵盖的业务类型 - B2C - 比如工资支付 - C2B - 比如账单支付 - 一次性 B2B - 比如货款支付 - 一次性 C2B - 比如购买,转账 - 一次性 C2C - 个人之间转账

###发展趋势 个人认为ACH是Checking的一个自然演进 ACH也在从境内向跨境方向发展

##卡支付 Pull with Authorization, 方向是收款方拉钱,但是必须经过验证 //我们刷卡时总要输密码的

卡组织一般都是私有的,或者说是有明确产权的

###卡支付发展的几个阶段:

- Phase 1: 1960s~ 1970s 建立阶段,交易中的各种角色、费率等明确定义

- Phase 2: 1980s 扩张阶段,开始被大众接受;欺诈管理开始形成等

- Phase 3: 1990s 分化阶段,无年费开始出现;奖励机制;电商;EMV标准形成

- Phase 4: 2000~2010 多样化阶段, 无接触支付;移动支付;PCI;Tokenization等等

###卡类别 - Charge card: 记账卡,类似于信用卡,一个周期一结算,不能分期等 - Credit Card, 信用卡 - Signature debit cards, 签字借记卡 - PIN debit cards, 输密码的借记卡 - Prepaid cards, 预付卡

##现金 支付流向是Push // 否则就是抢钱啦 现在犯罪领域用的比较多 BitCoin 算是一种虚拟现金

##电汇 支付方向是Push

主要用于企业之间,特别是金融机构之间,金额巨大

采用实时结算,据说是因为以前没有实施,结果付款银行倒闭了,产生了坏账

#不同角度看支付系统

##消费者(美国)

卡支付是首选

支票支付一直在下降

现金所占比例相对比较稳定,但也一直在下降

从年龄上来看,婴儿潮(1946~1964)之前的倾向于现金、支票支付;婴儿潮时期的,倾向于信用卡支付;婴儿潮之后的,倾向于借记卡支付

这有可能与美国的经济与消费观念有着密切的联系

##商户 商户的目标就是收到钱

商户也希望通过支付方式的选择来促进消费

有个趋势是移动支付的发展促进了所谓“小商户”的形成,就是一些民间之间的支付通过移动支付就可以实现收款

##Biller (开账单的人) 客户的支付方式,线上银行占了很大比重。

另外支票支付依然是一个重要的选项

##企业 企业除了关注纯粹的支付以外,事实上支付的领域扩充为现金流的管理

支票支付依然占据到70%的比重

#新兴支付 支付的价值链一般分为 资金准备 -> 支付发起 -> 支付完成

如果统计一下,新兴的支付领域一般是在支付发起阶段进行创新

而最重要的形式就是作为中间人对支付进行分离,比如国内的支付宝,就是先把钱付给支付宝,再由支付宝与商户结算

##热门领域 - 无接触支付 (contactless) - 移动支付 - 线上to线下POS

##在支付领域创业的成功要素 - 解决鸡和蛋的问题。只有有很多的Payee(商户)才能吸引更多地Payer(消费者),同时只有很多的(Payer)消费者才能吸引跟多的Payee(商户) - 找到正确的盈利模式。 - 正确处理好规模扩张。一旦成功,一个支付系统可能会瞬间扩张,要很好地应对这样的规模扩张

#资源