概述

目的:预测未来

准备工作:描述过去、分析规律

常用的三种模型:季节分解、指数平滑方法、ARIMA模型

使用的软件:SPSS

时间序列=时间要素(年季度月)+数值要素(体重、GDP)

时间序列 :时期序列(连续变化,累计的过程)/时点序列(每过一段时间测一次)

时期序列可加,加起来反应的是发展的总量(GDP);时点序列不可加,加起来没有意义(体重)

灰色预测有一个累加的过程,所以灰色预测模型仅适用于时期序列

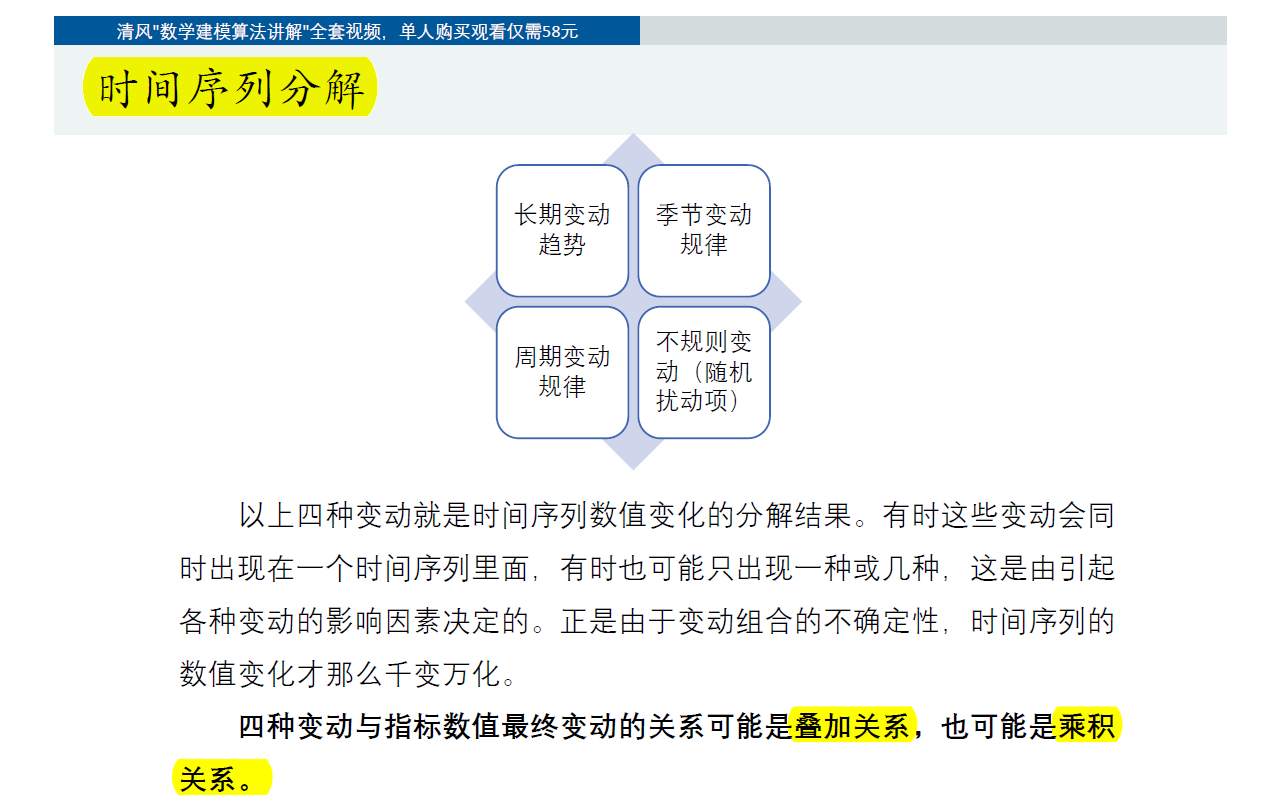

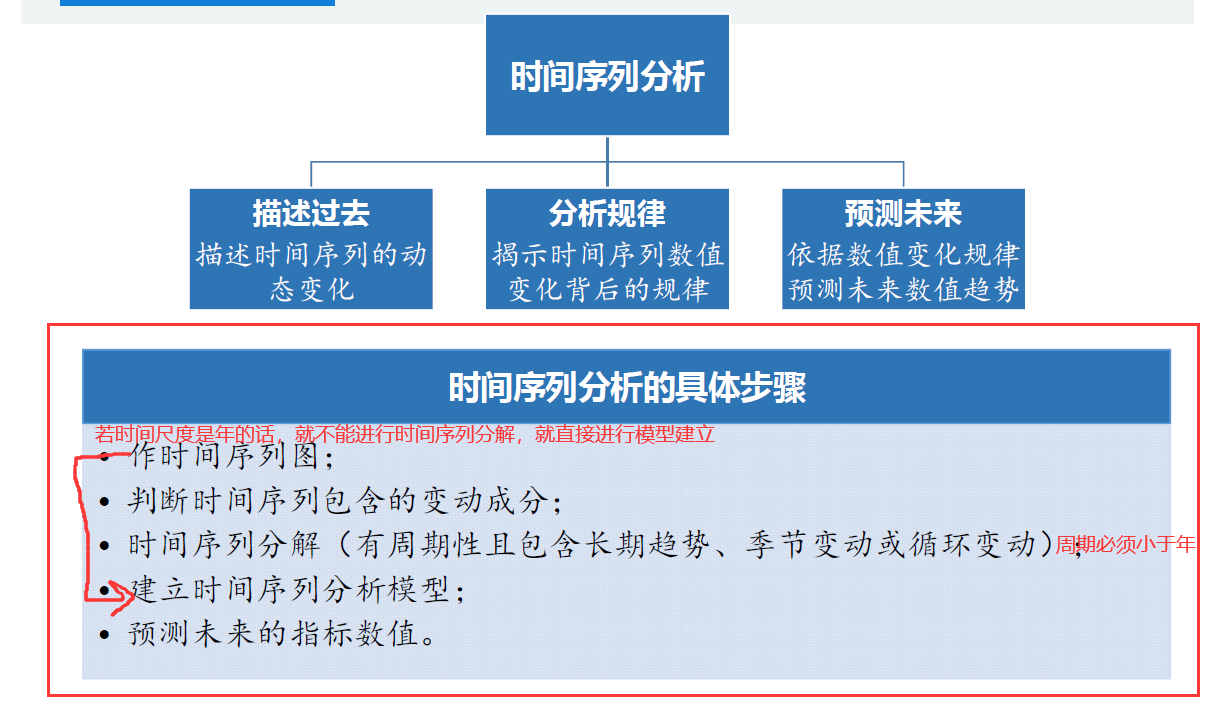

时间序列分解

概念

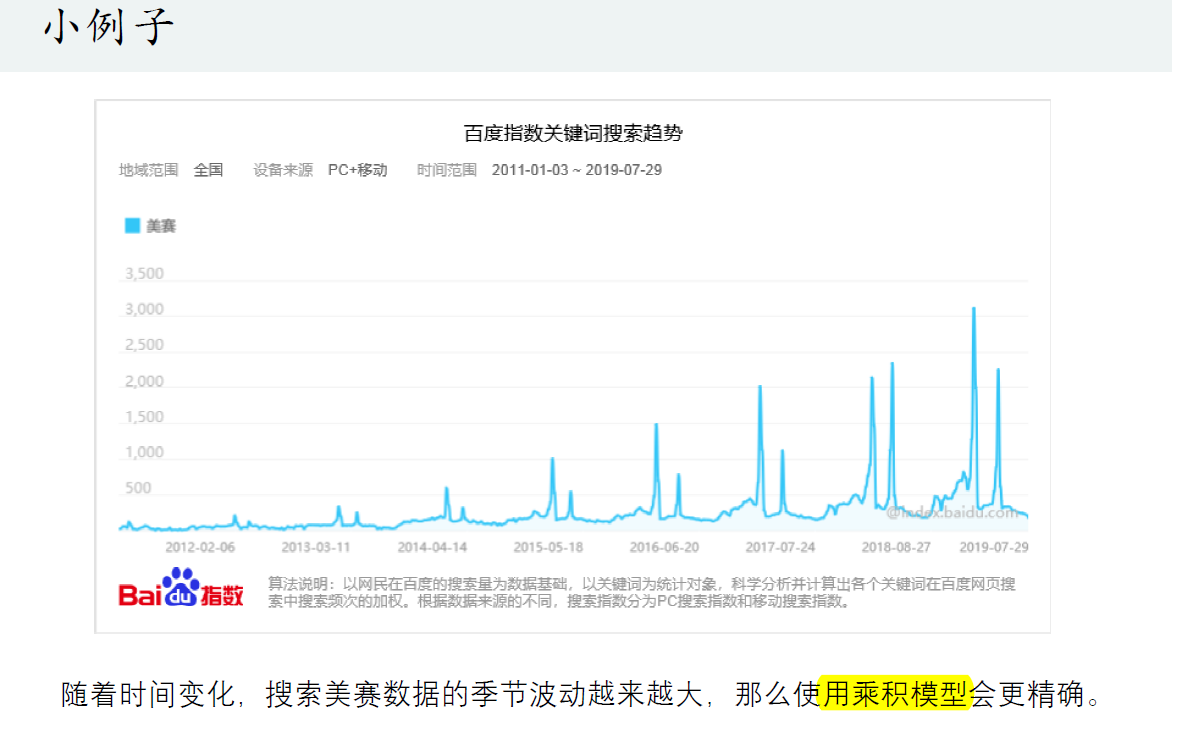

百度指数可以看舆论的趋势:index.baidu.com/v2/index.ht…

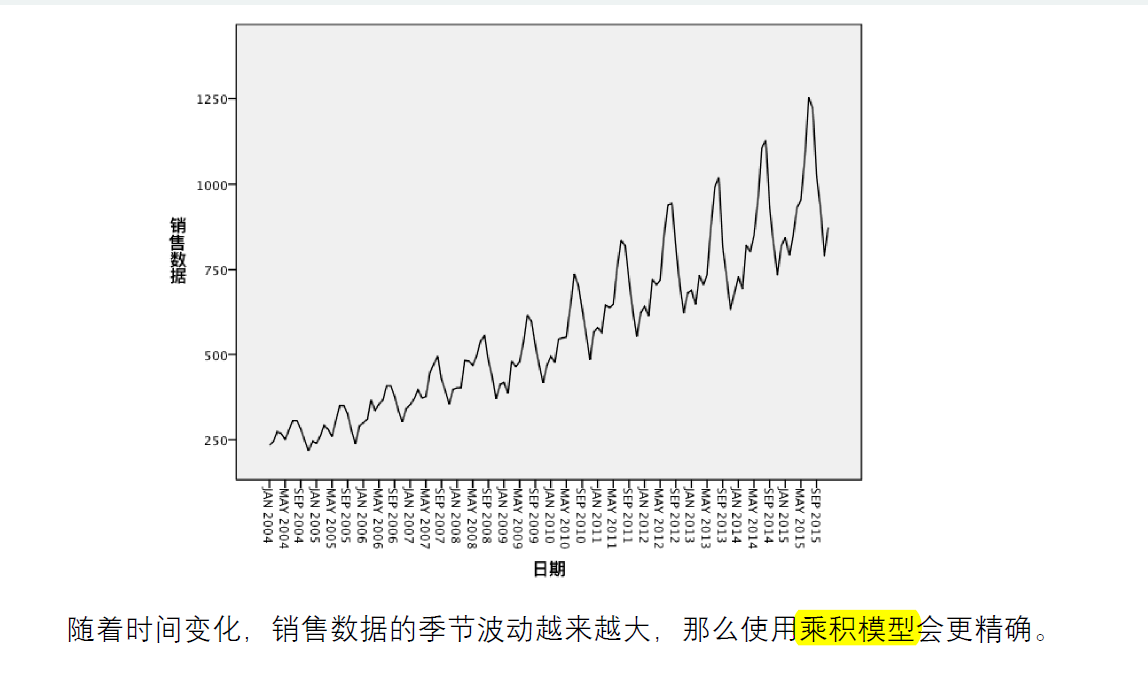

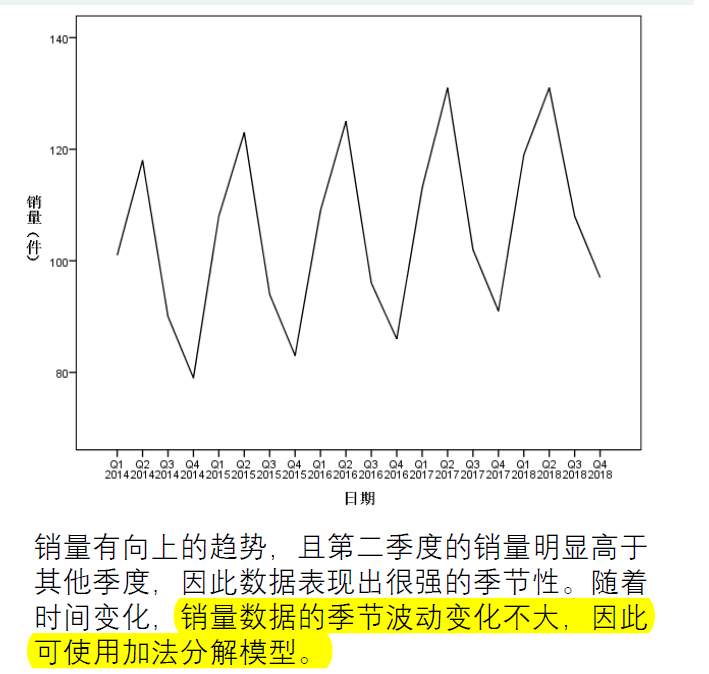

例子:

SPSS实际操作

STEP1:

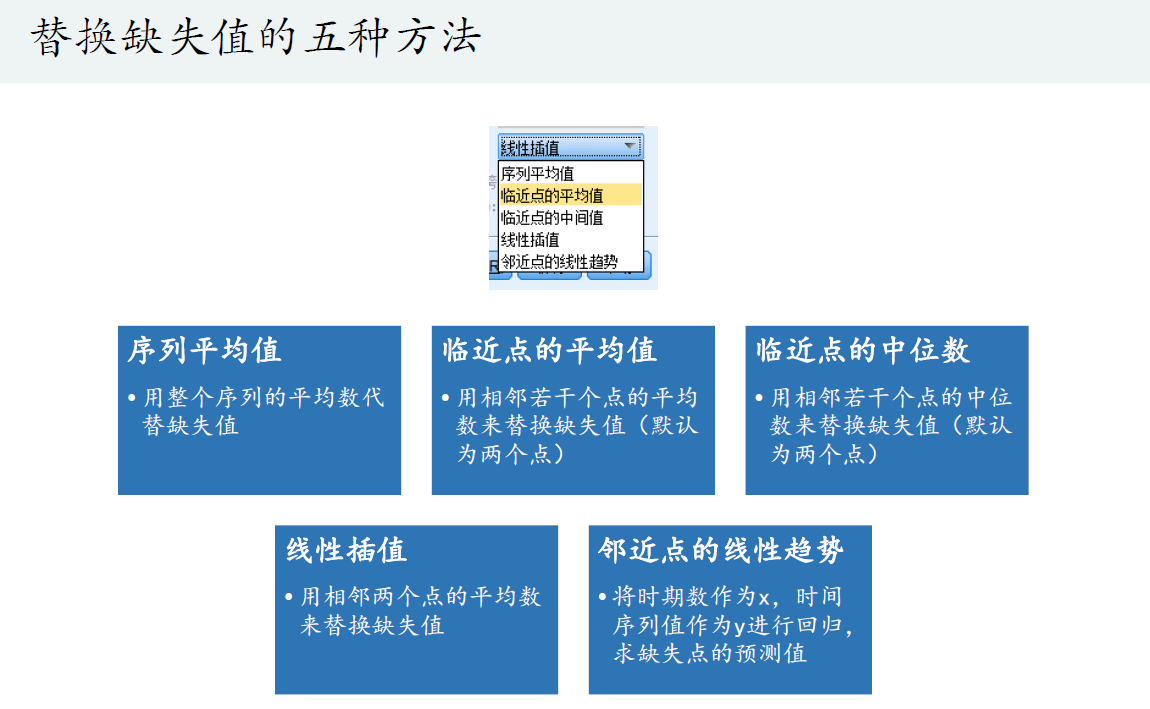

无效数据处理:

- 缺失值发生在时间序列的开头或者尾部,可采用直接删除的方法;

- 缺失值发生在序列的中间位置,则不能删除(删除后原有的时间序列会错位), 可采用替换缺失值的方法。

STEP2:

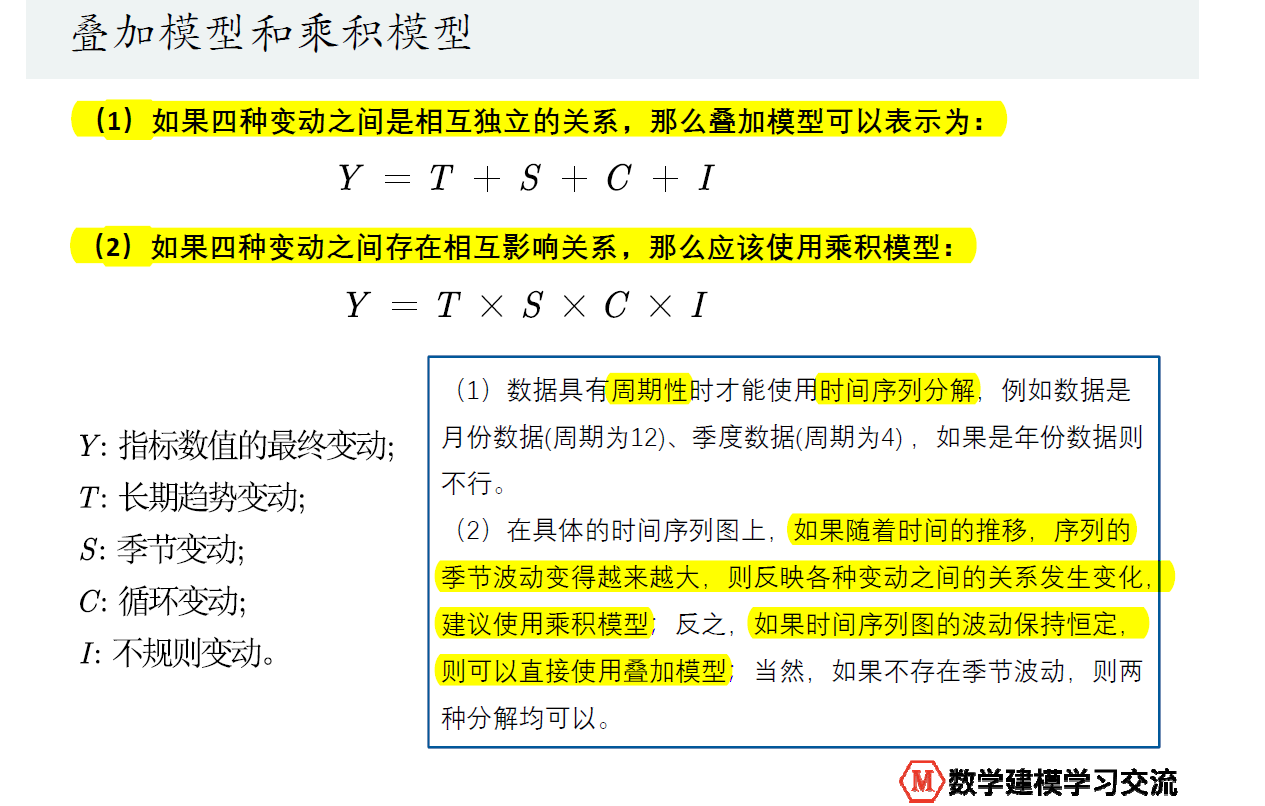

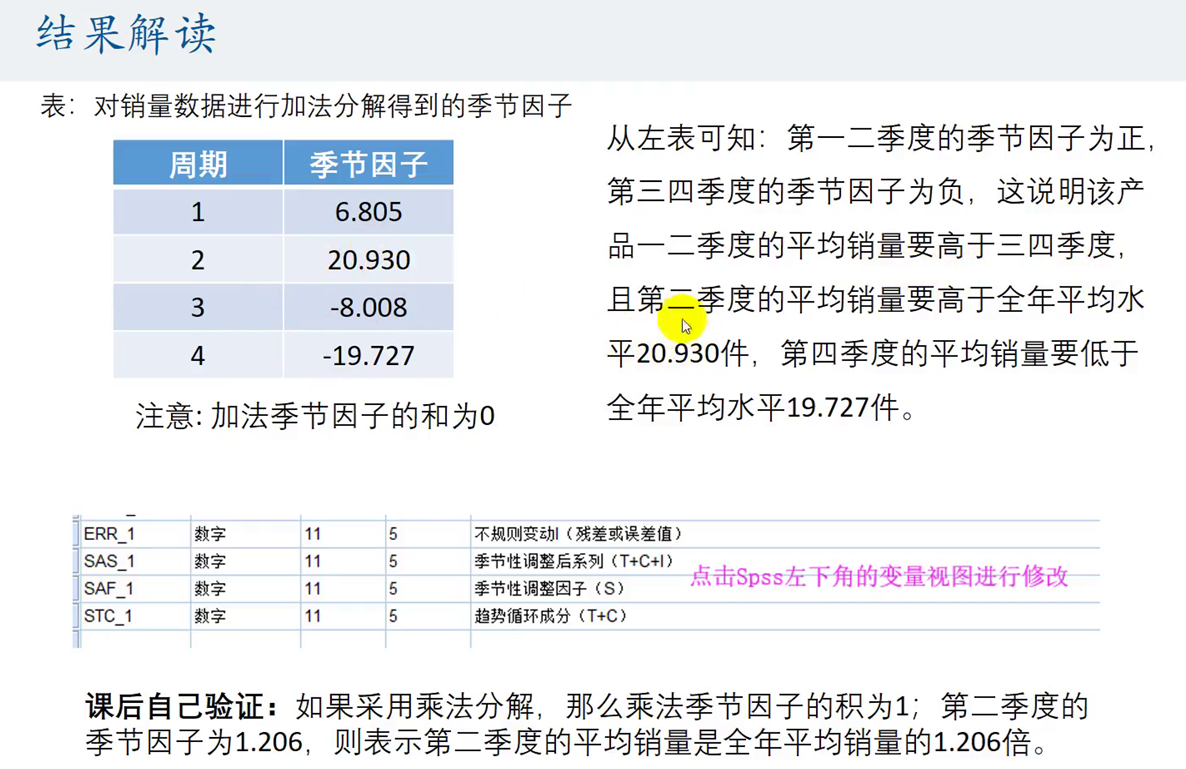

然后进行季节性分解(此题是加法模型):得到下面四个变量

STEP3:

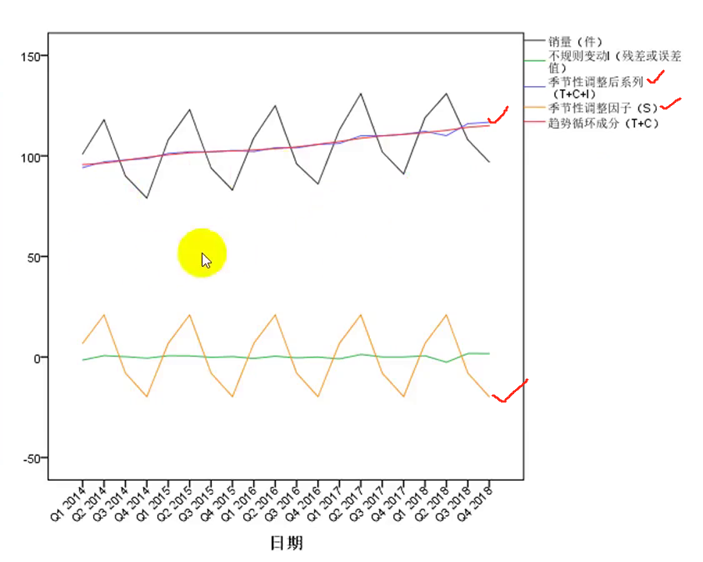

对四个变量作图

若要预测则对T+C+L这条直线进行回归,拟合,得到的结果再加上季节性调整因子S就能得到正确预测结果

☆不能时间序列分解->使用专家建模器选择合适的模型

☆使用专家建模器

在考虑指数平滑法和ARIMA模型的基础上,自动查找序列的最佳拟合模型,还可以自动检测离群值

目标: 不完全能掌握指数平滑法和ARIMA模型;能够根据专家建模器得到的结果进行一些分析就行啦

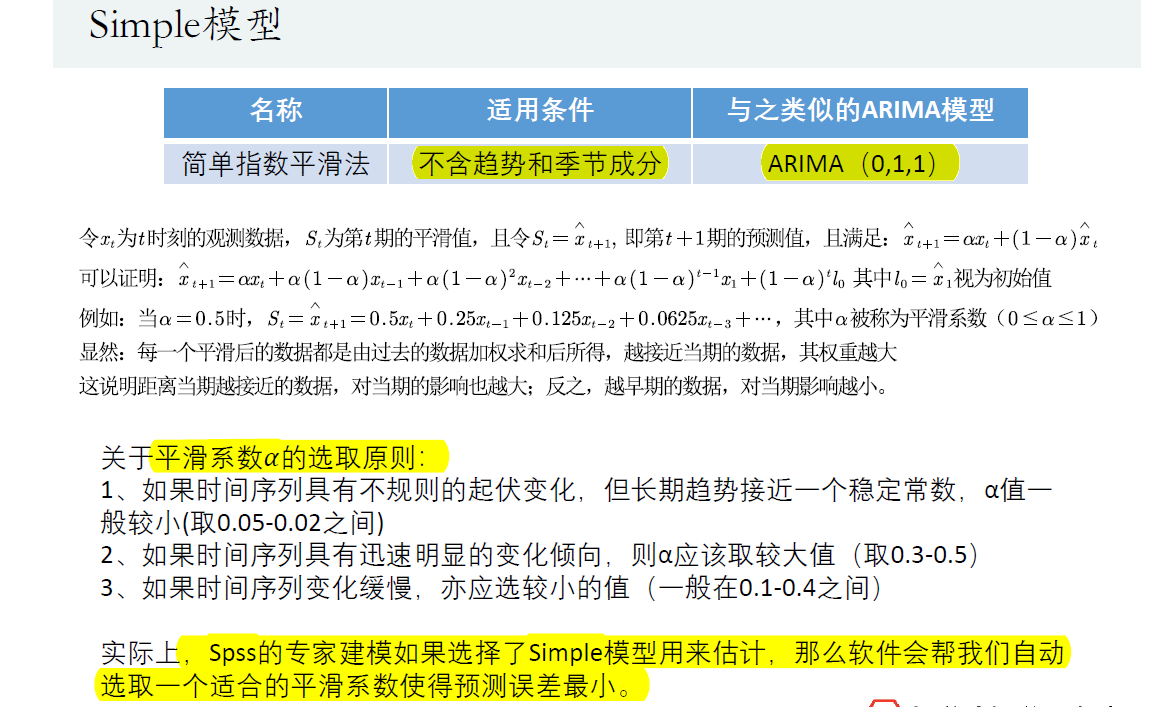

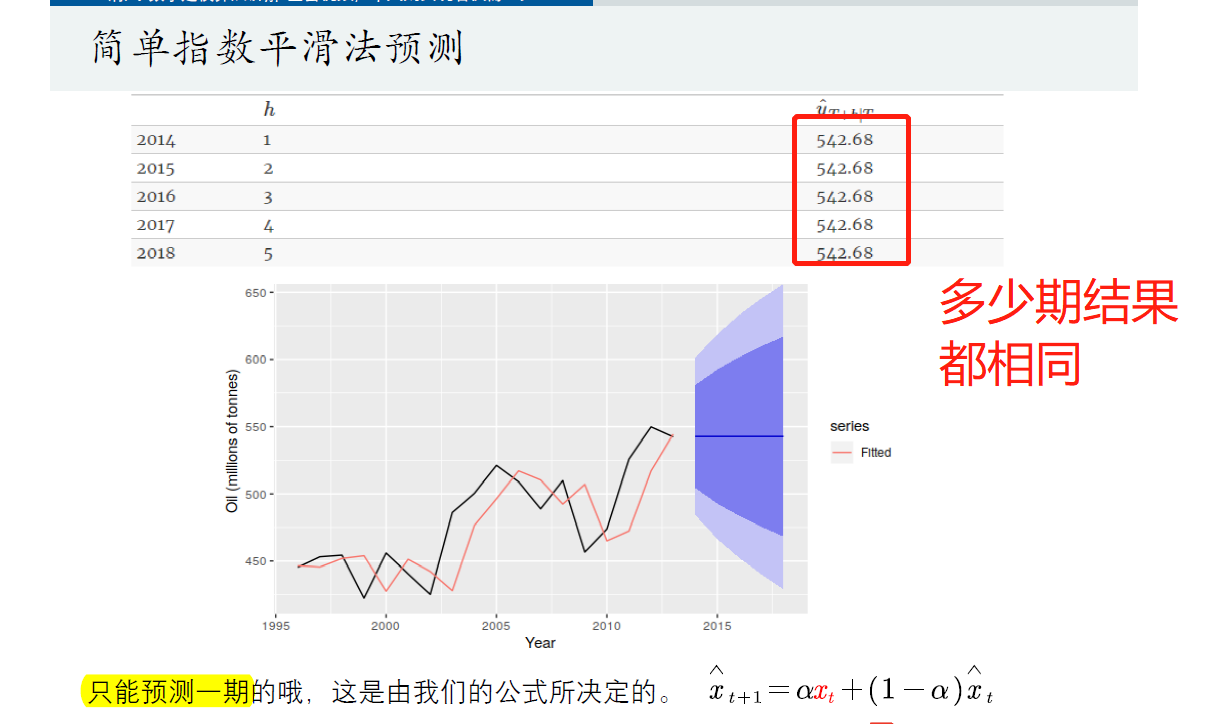

指数平滑:simple模型

局限性:只能预测一期!

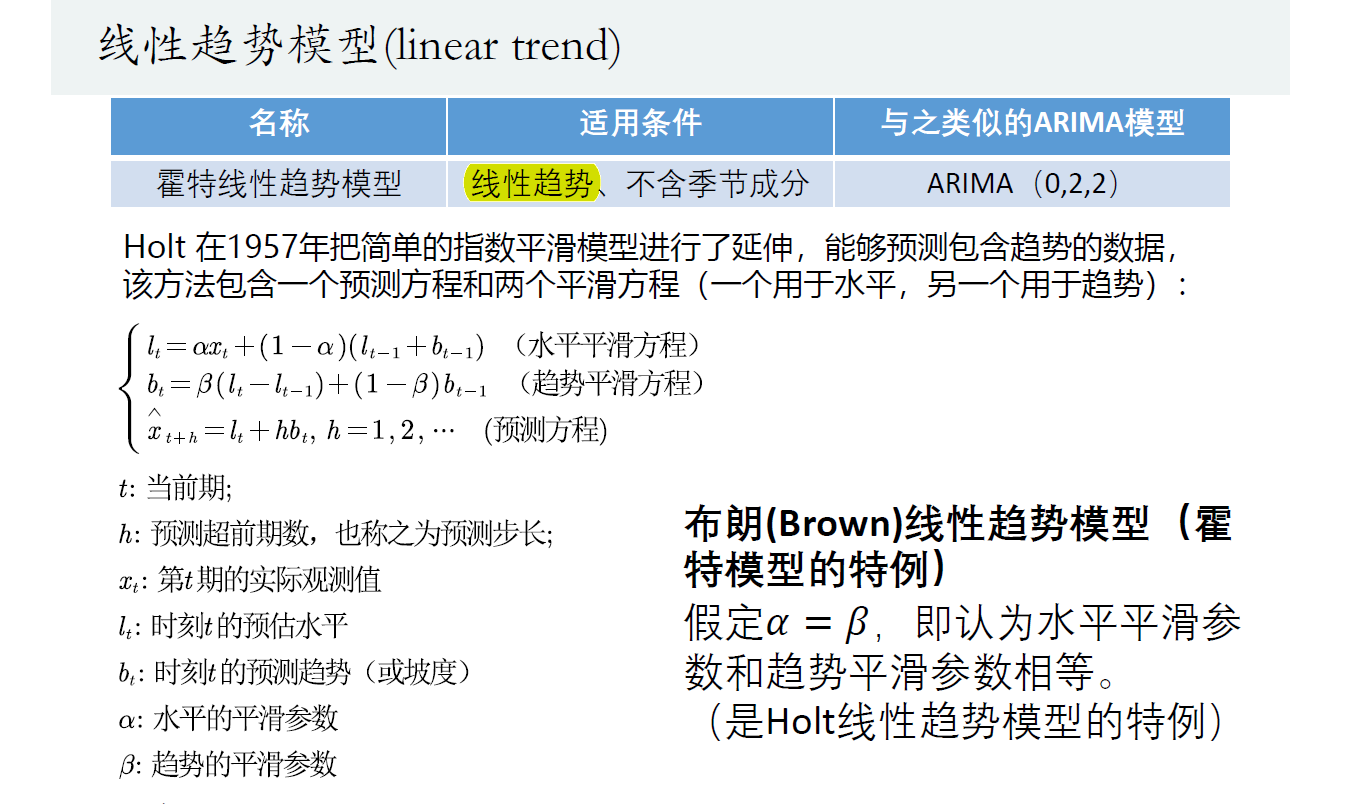

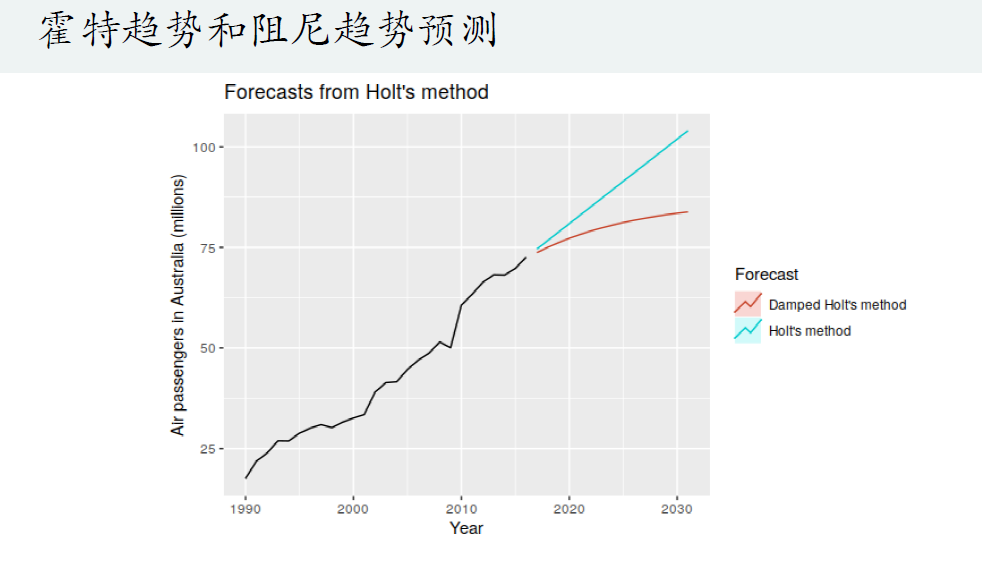

线性趋势模型(linear trend)

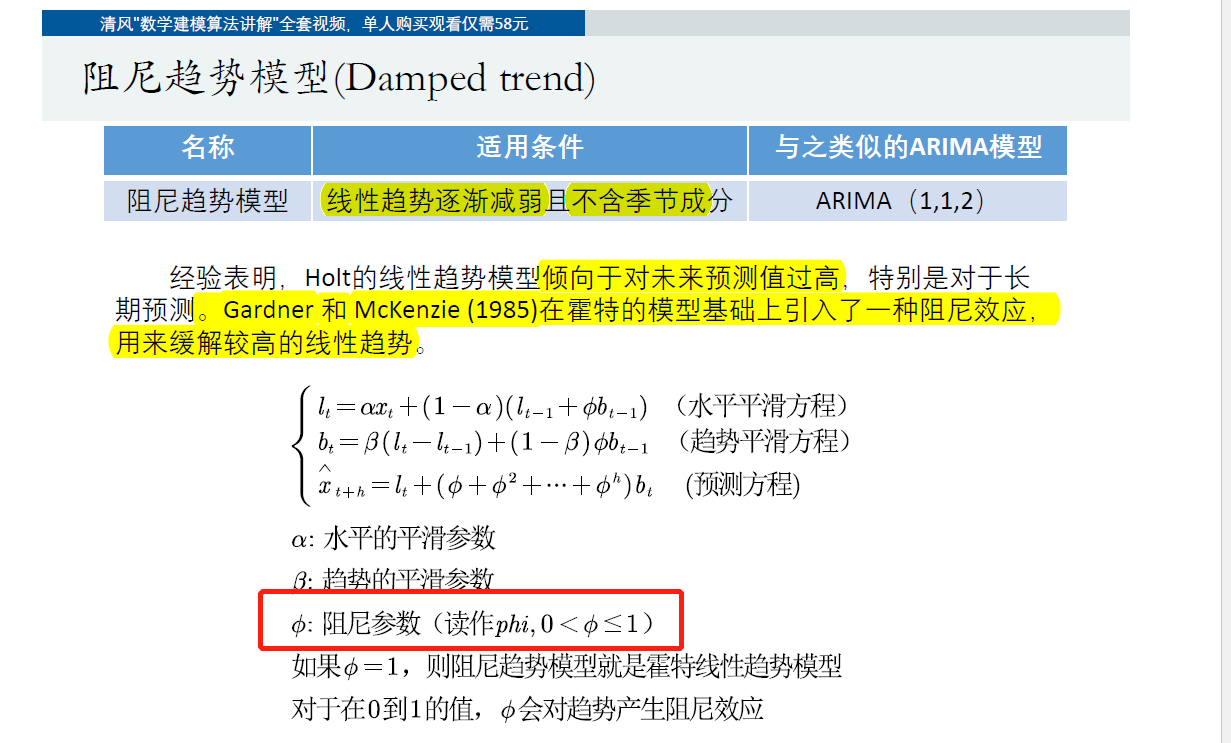

阻尼趋势模型(Damped trend)

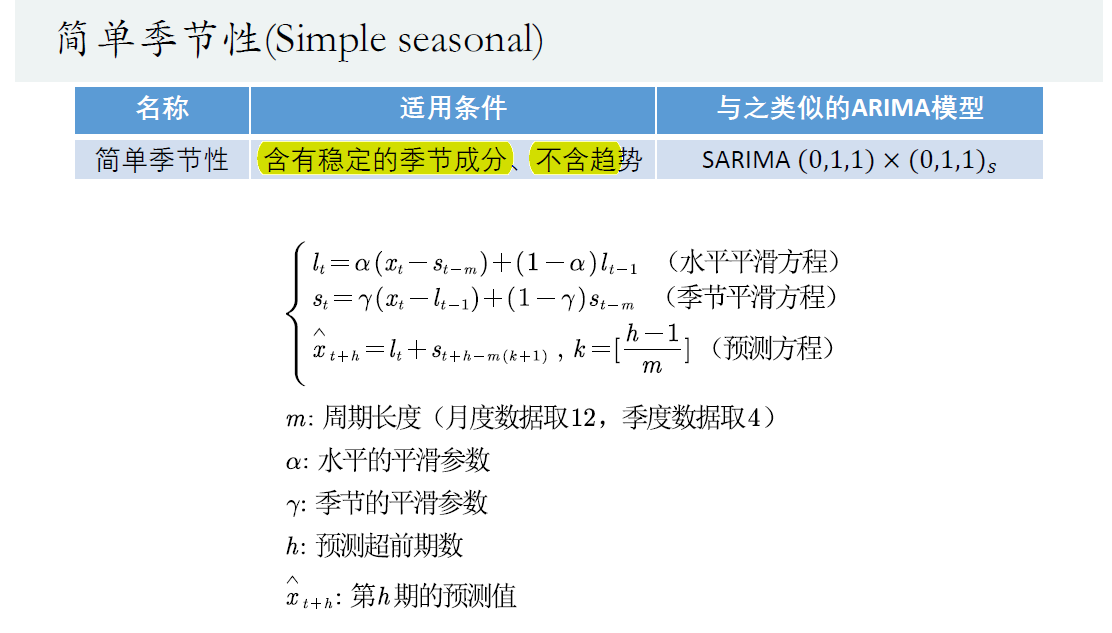

简单季节性(Simple seasonal)

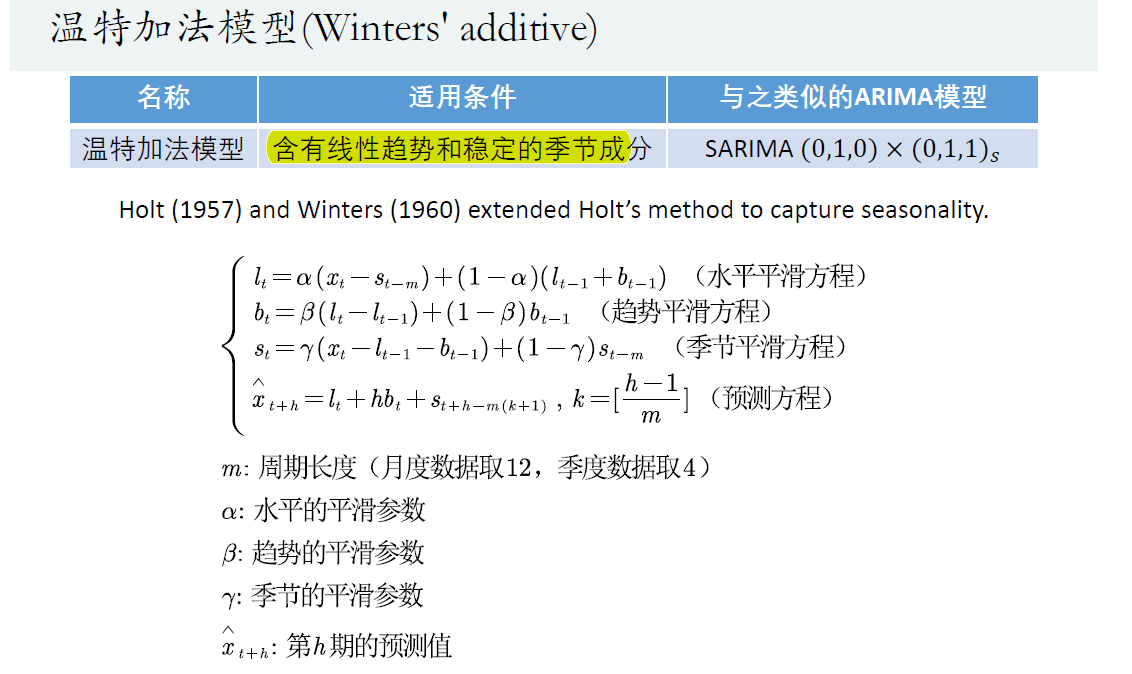

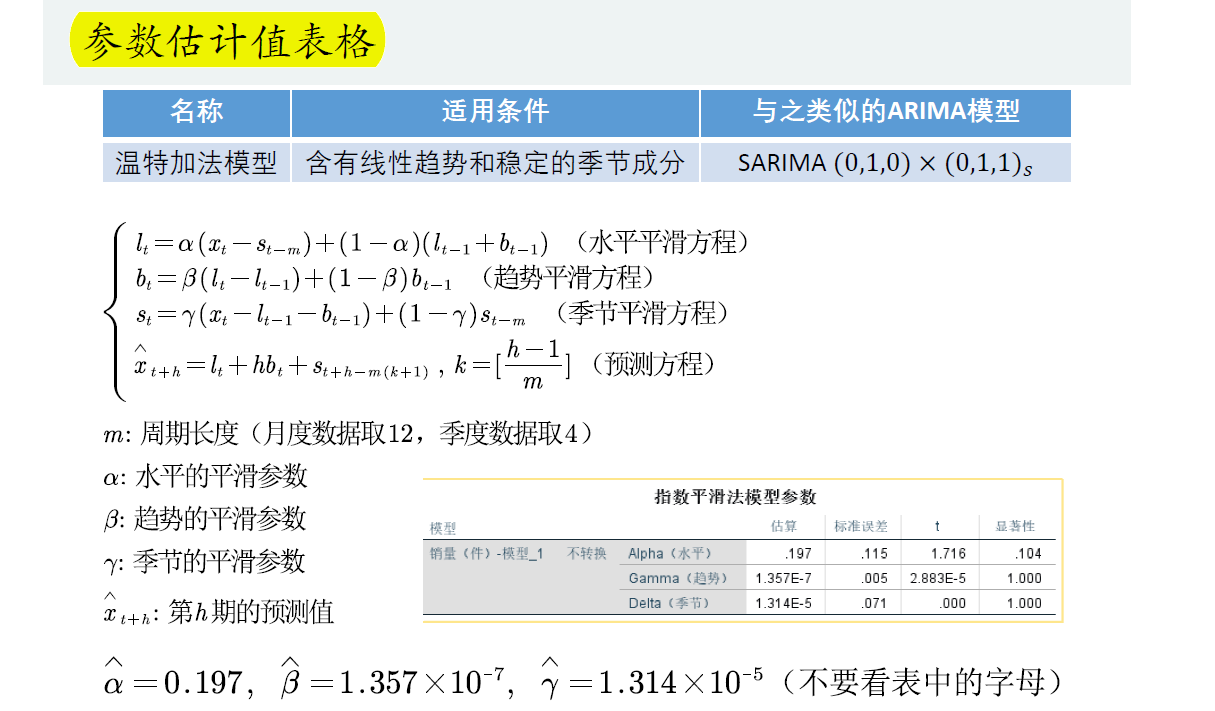

温特加法模型(Winters' additive)

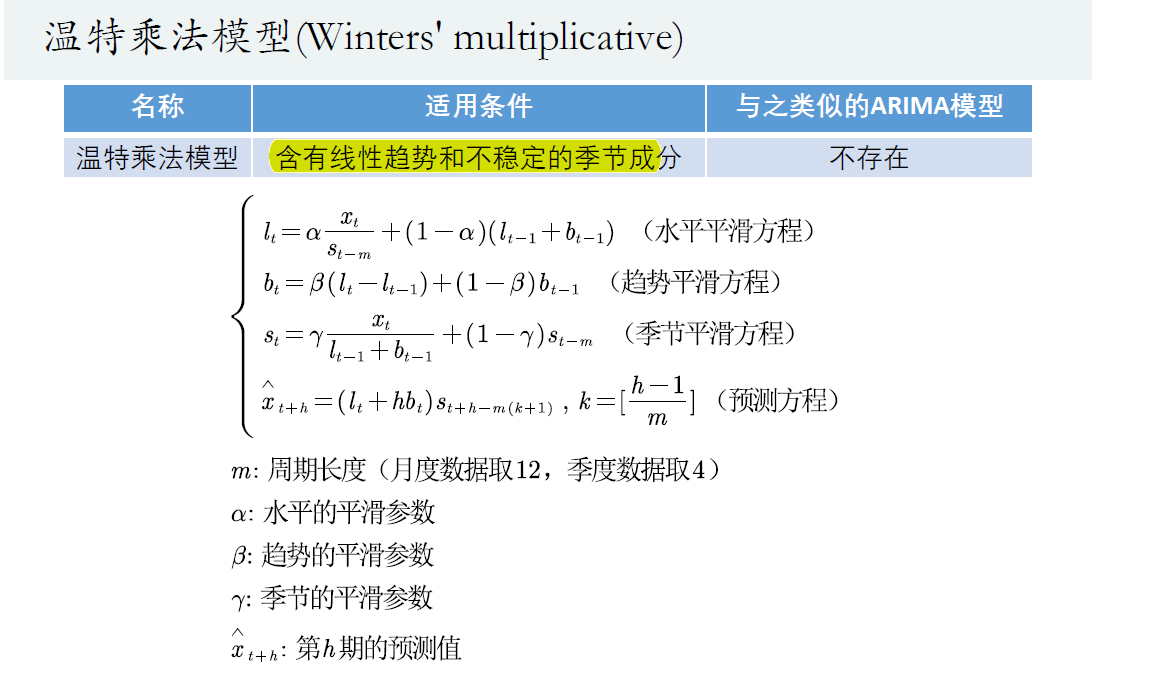

温特乘法模型(Winters' multiplicative)

☆专家建模器操作过程

☆专家建模器结果分析

- 预测性回归不看显著性,只看预测误差 *描述性回归看显著性

十个知识点:

ARIMA模型

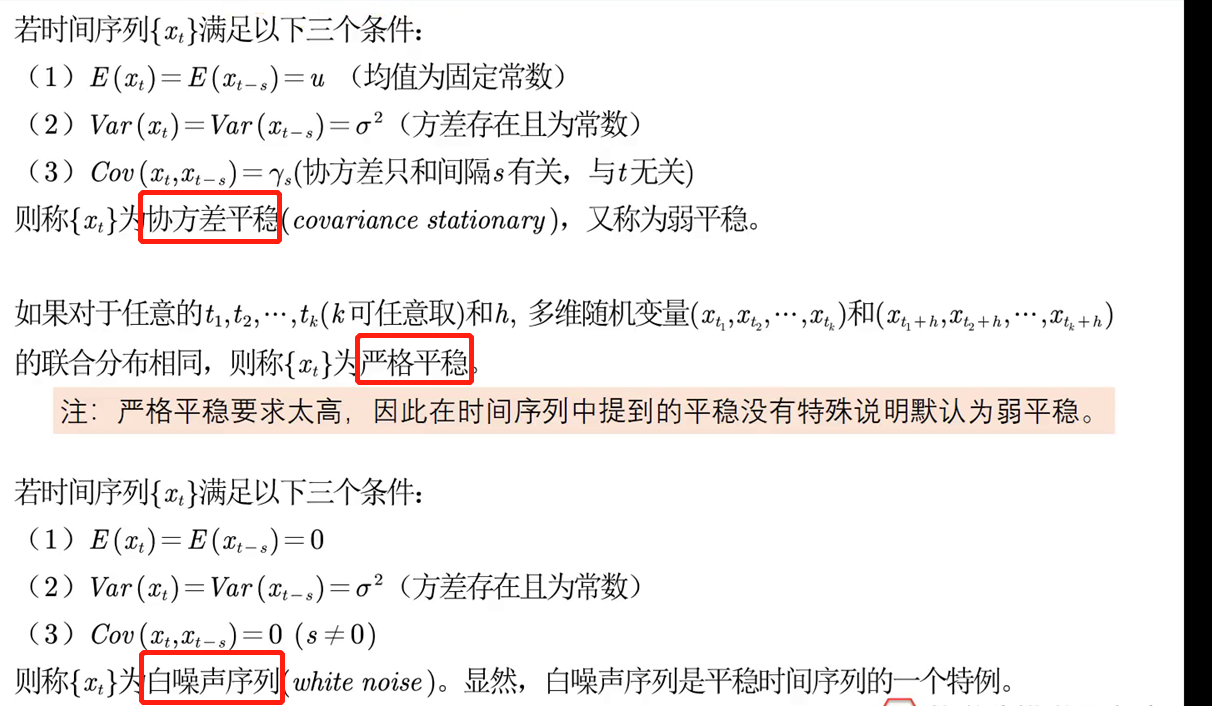

平稳时间序列和白噪声序列

协方差平稳/时间序列平稳性:

意义: 平稳性质比较好,均值方差都是常数,方便建模;若不平稳,则使用差分进行一定的变形就平稳了

白噪声序列=扰动项

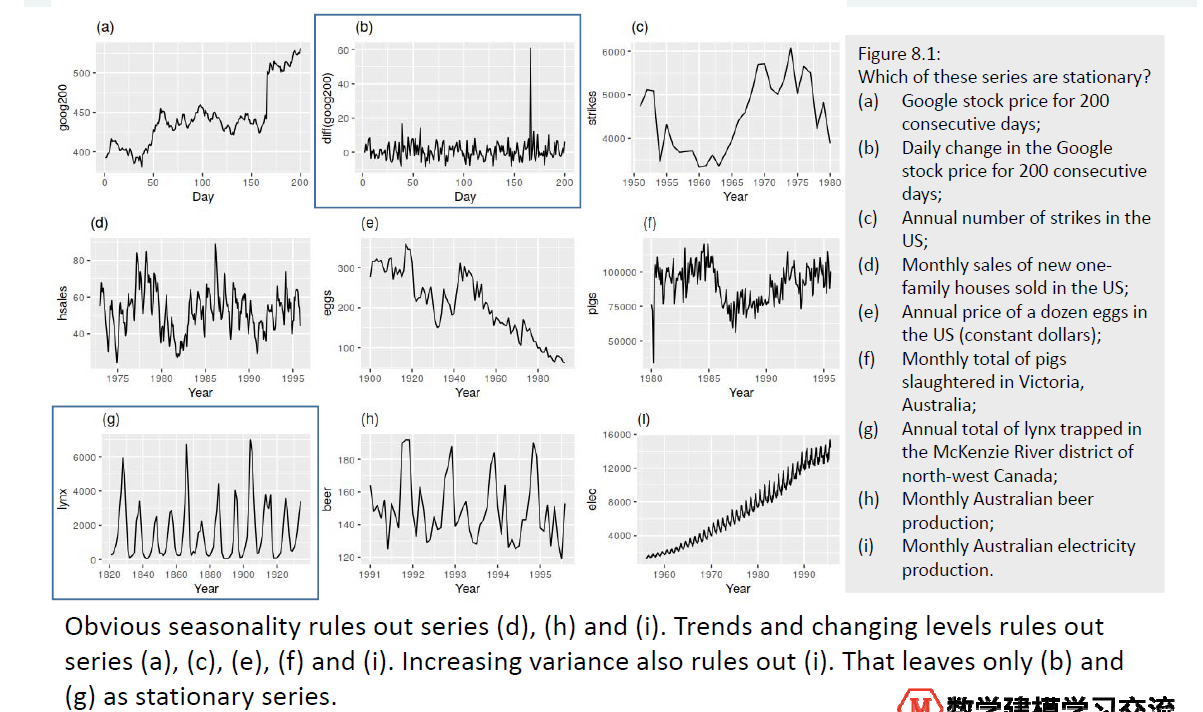

例子:

- a:均值变大,不是个常数,不平稳

- c:方差变化,不是个常数,不平稳

- d:有季节趋势,方差不是个常数,不平稳

- e:下降趋势,均值变小,不平稳

- f:三个部分的均值不同,所以不平稳

- h:有季节趋势,方差不是个常数,不平稳

- i:上升趋势,不平稳

平稳的是:

- b:均值常数,方差常数,波动一致,有一个异常值可以忽略掉

- g:g有点怪怪的,不是很标准

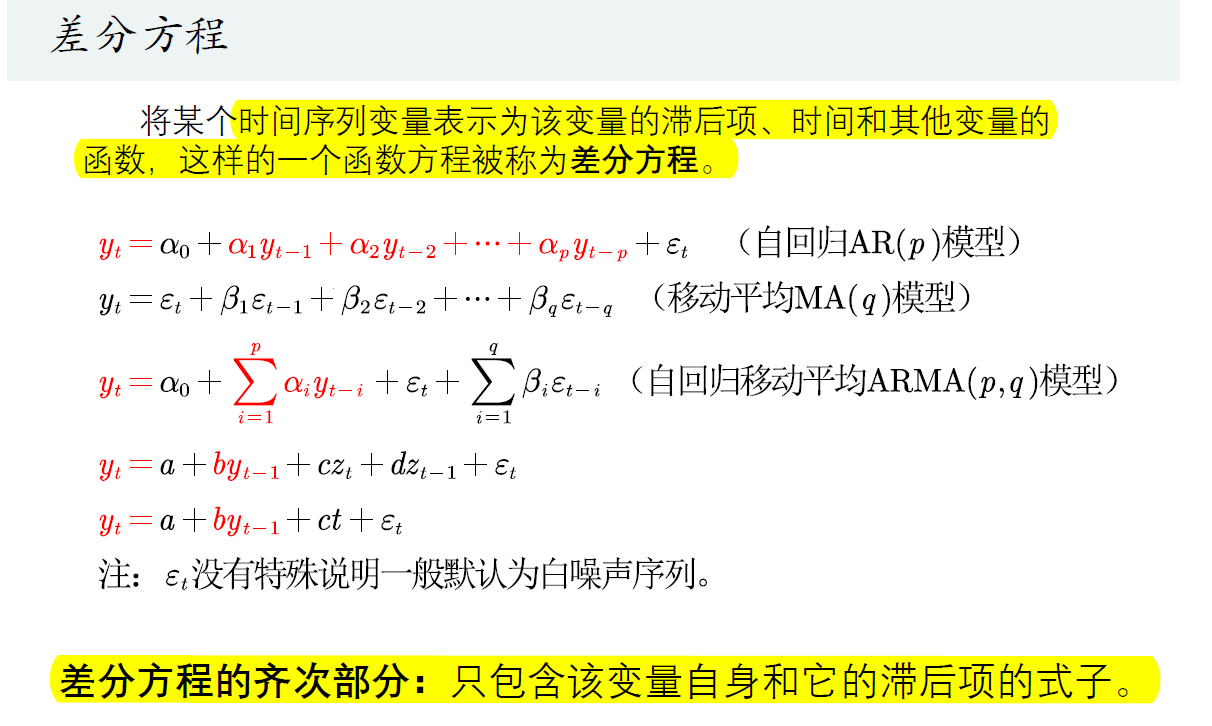

差分方程

q:把扰动项滞后了q期

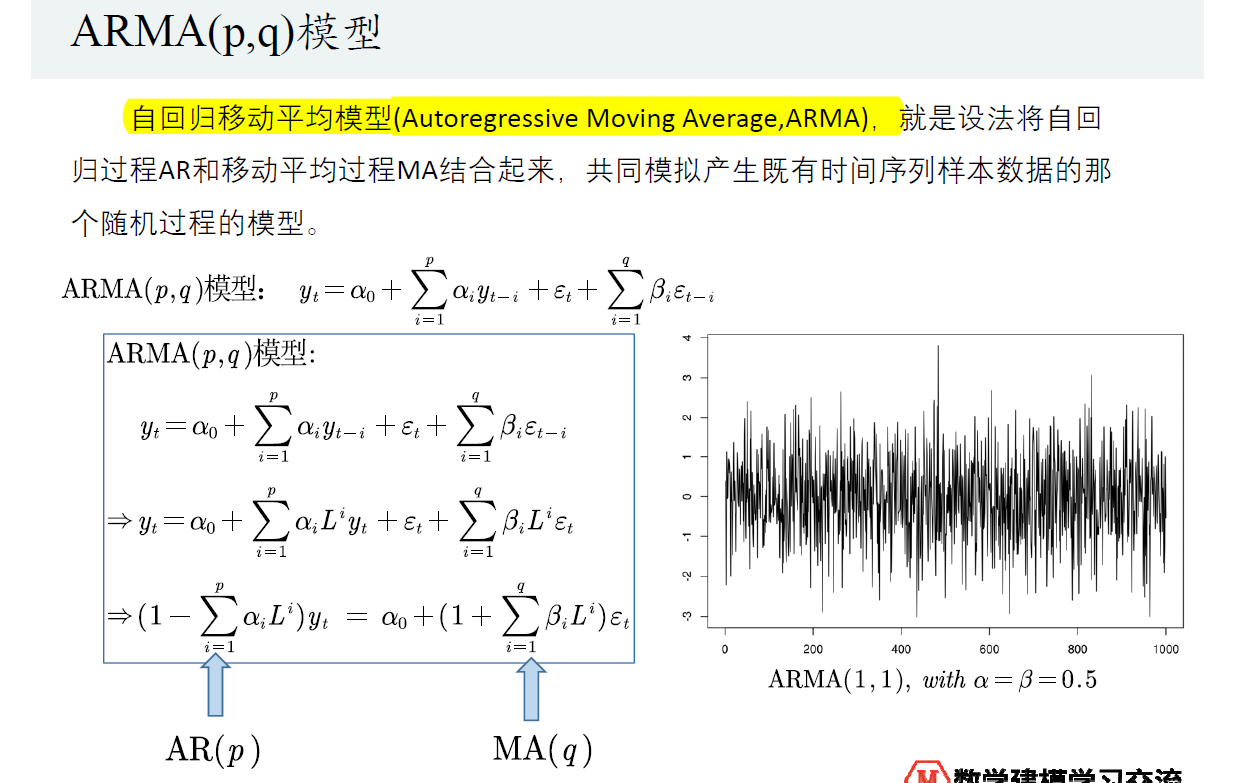

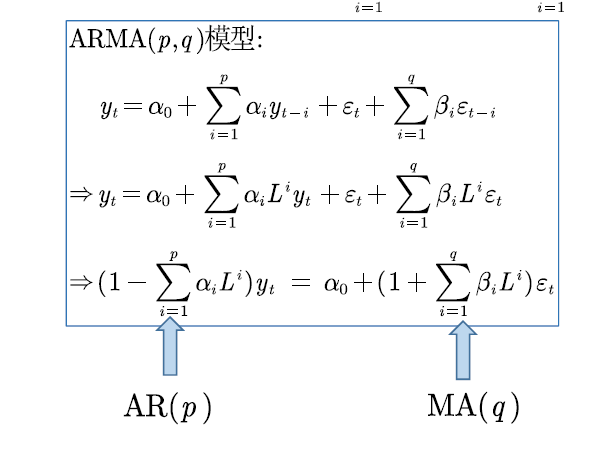

第一个和第二个加起来就是第三个自回归移动平均模型,即AR加上MA模型得到ARMA模型

z是其他变量,二元时间序列模型

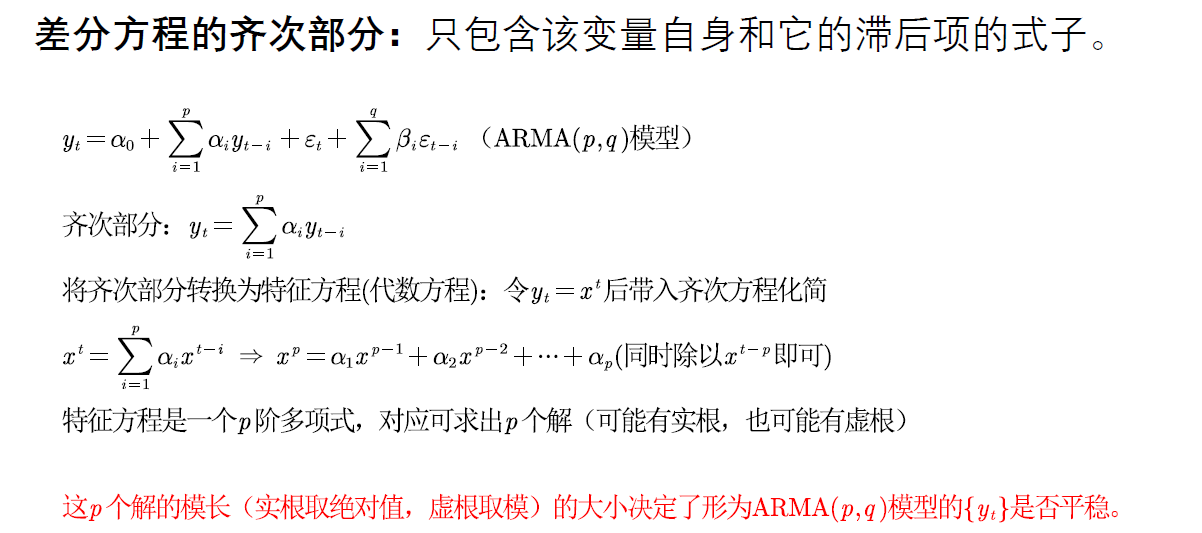

红色字体部分是差分方程的其次部分

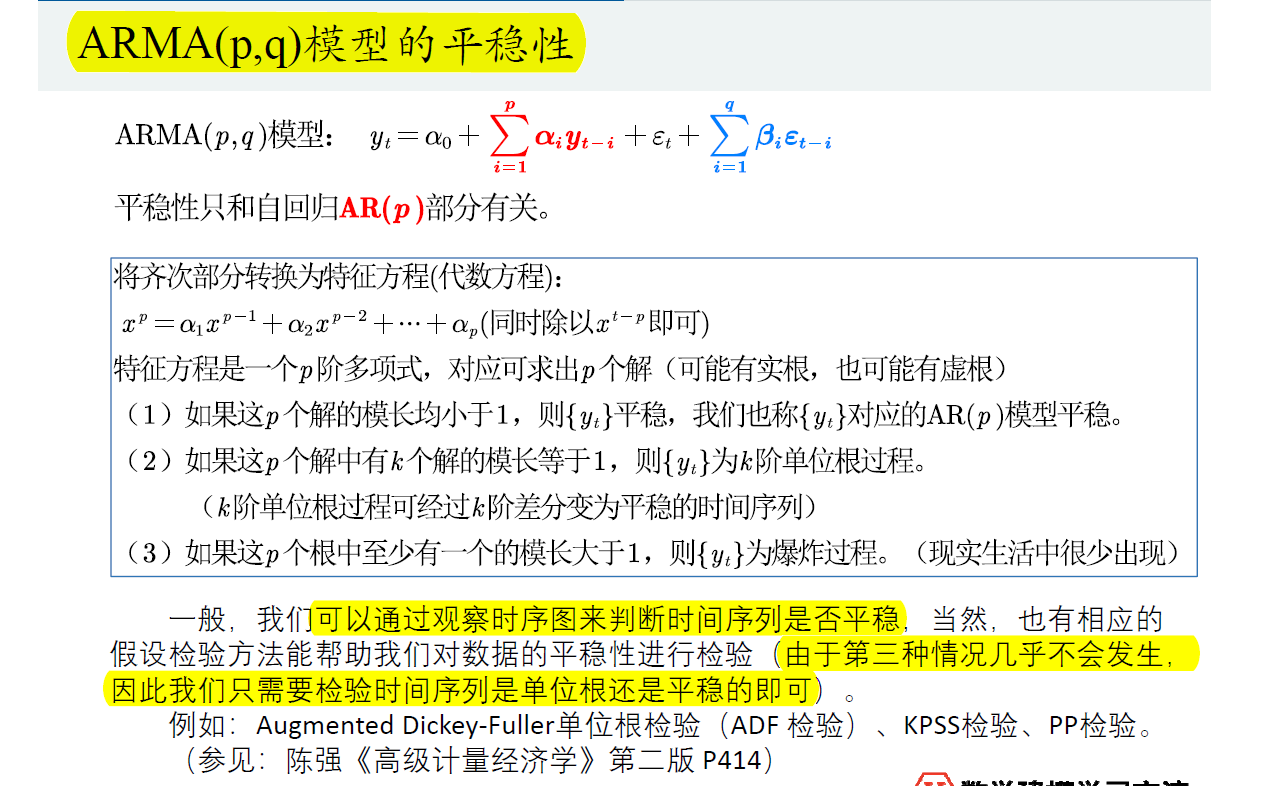

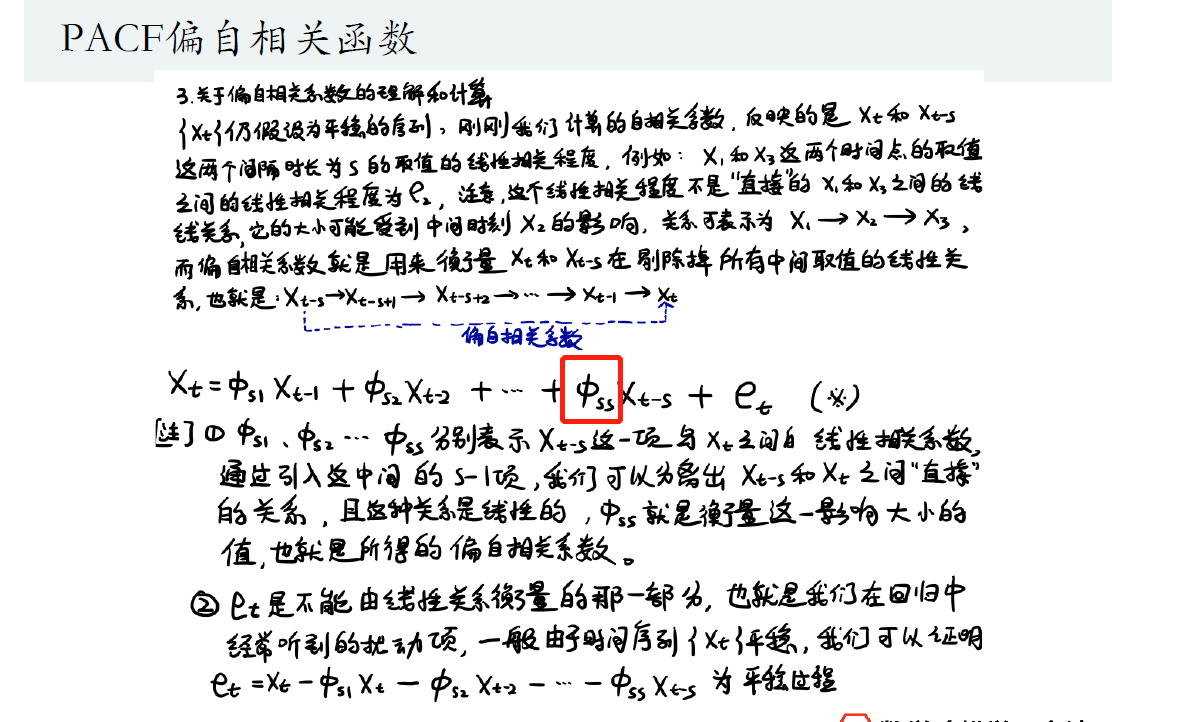

ARMA(p,q)模型:

做差分的意义: ARMA(p,q)模型特征方程的解的模长可以判断时间序列是否平稳

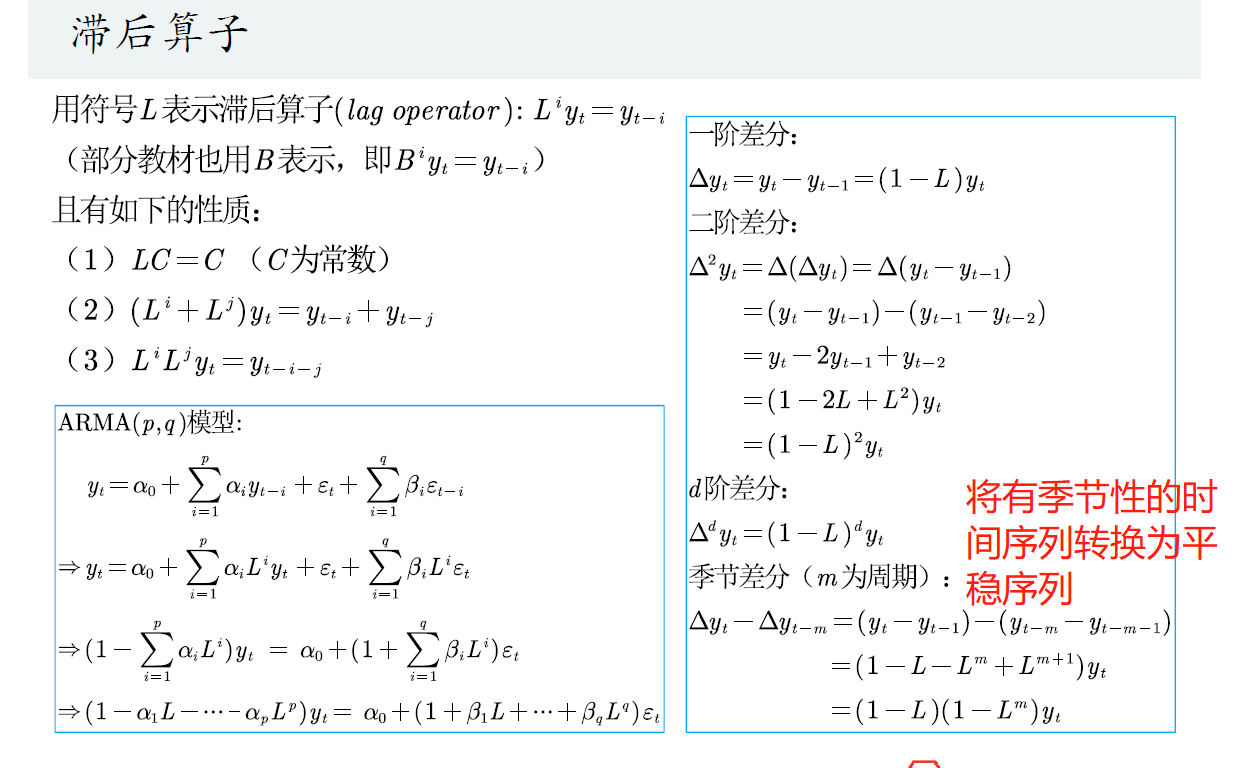

滞后算子

ARMA(p,q)模型用滞后算子表示:

不平稳转换为平稳:用差分

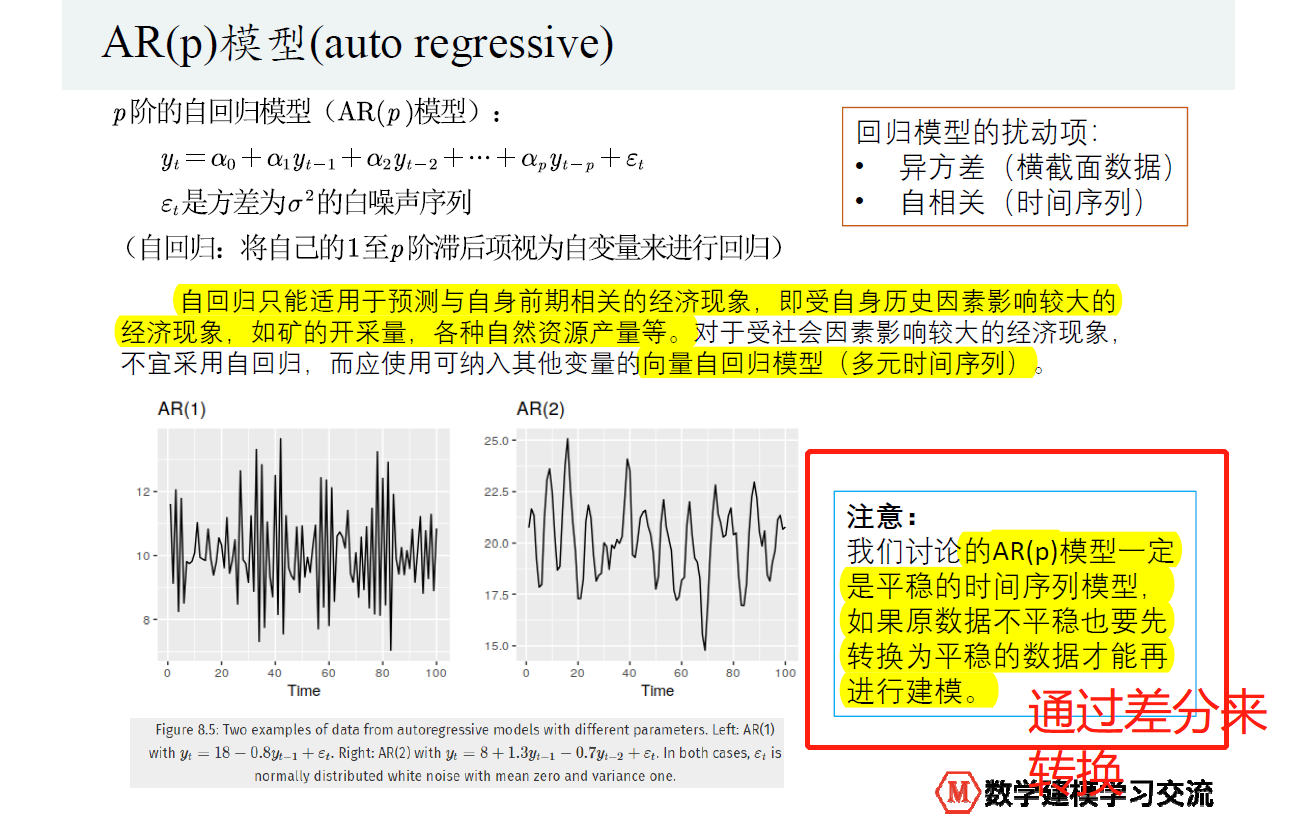

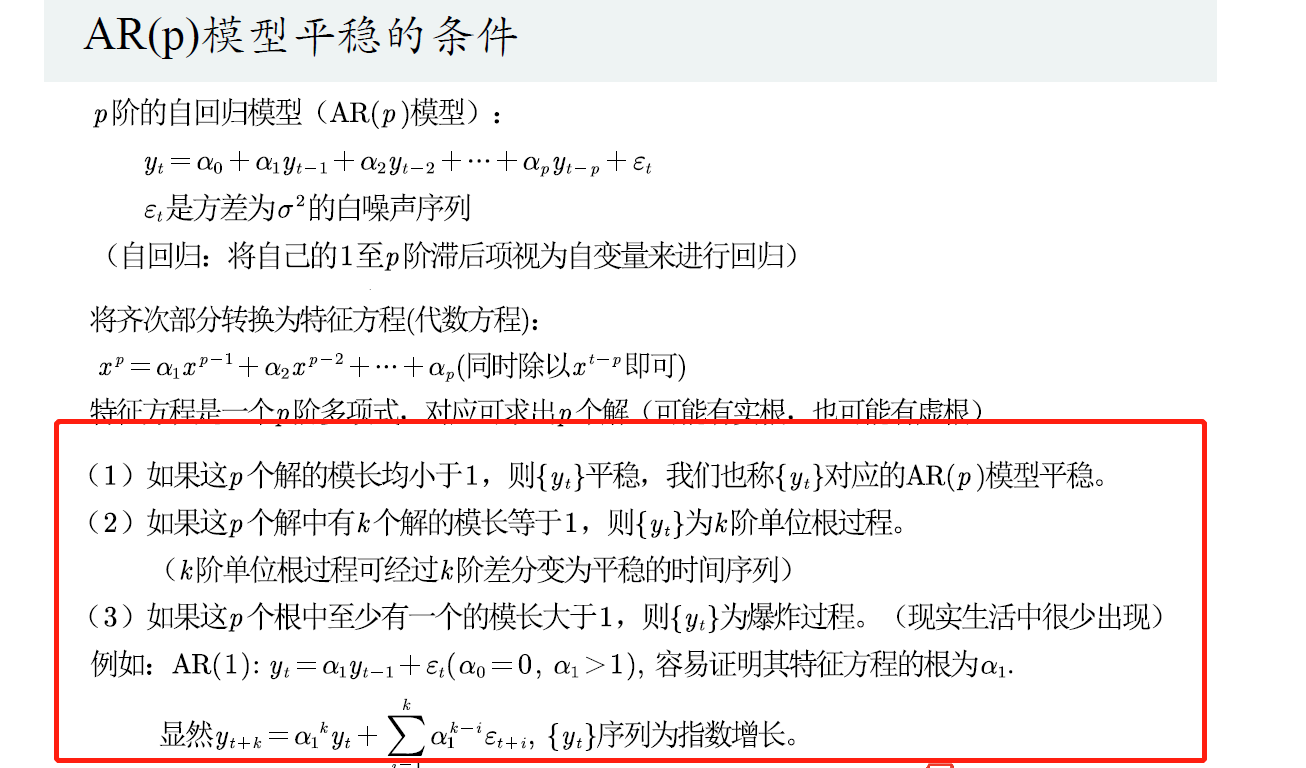

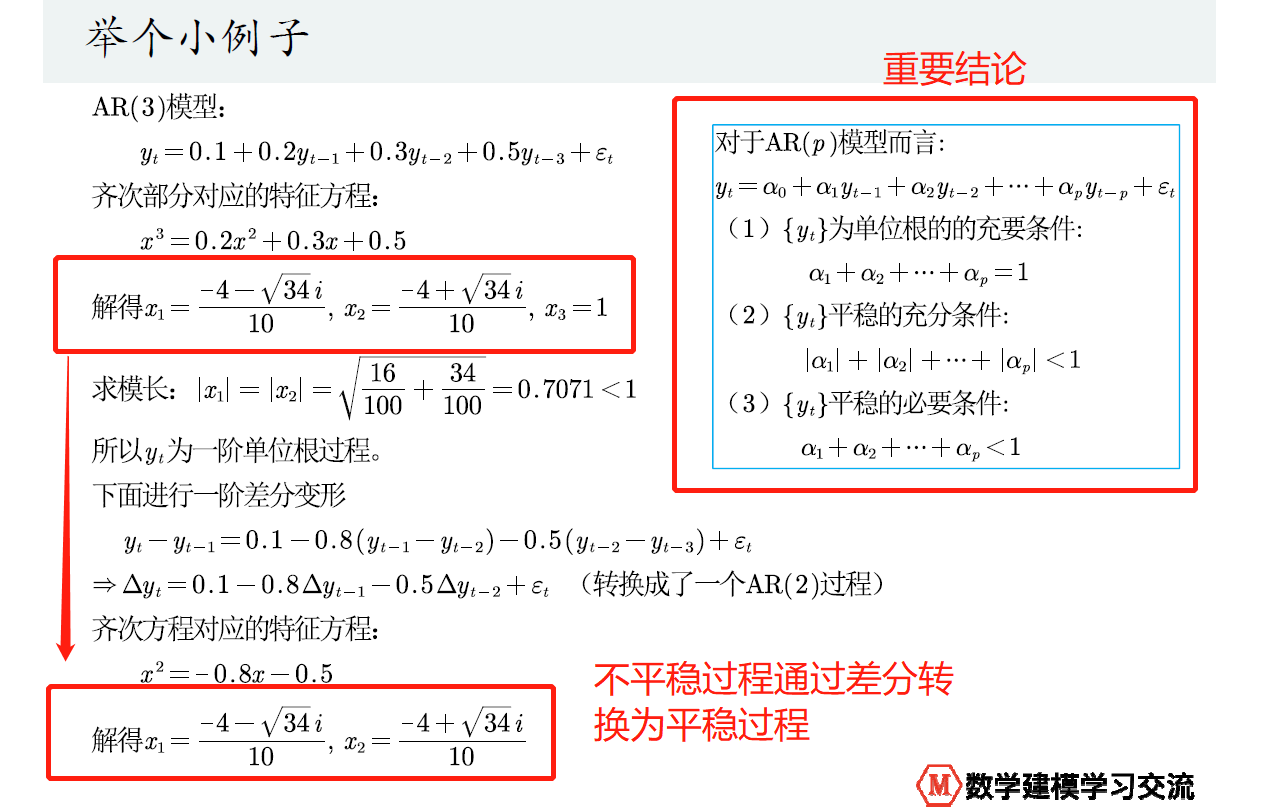

AR(p)模型==p阶自回归模型

重要事项:我们讨论的AR(p)模型一定 是平稳的时间序列模型, 如果原数据不平稳也要先 转换为平稳的数据才能再 进行建模。

特征方程判断平稳+不平稳转换为平稳过程

k->∞,爆炸

例子:

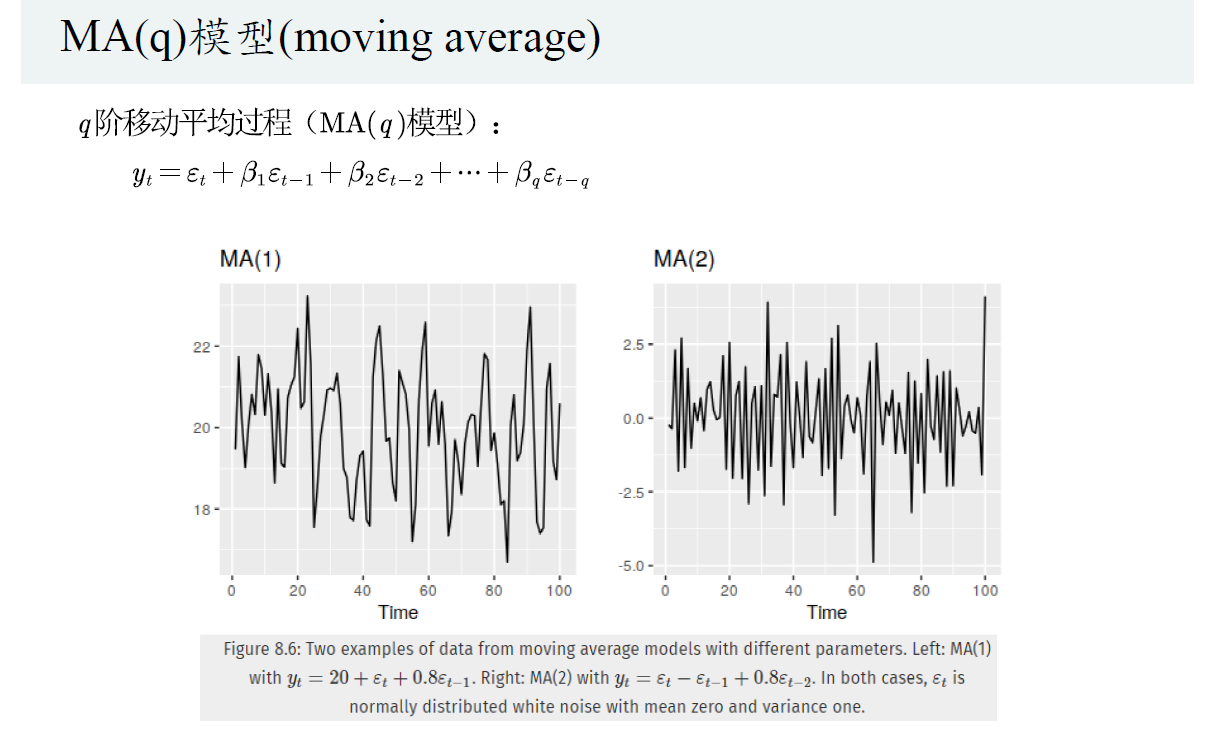

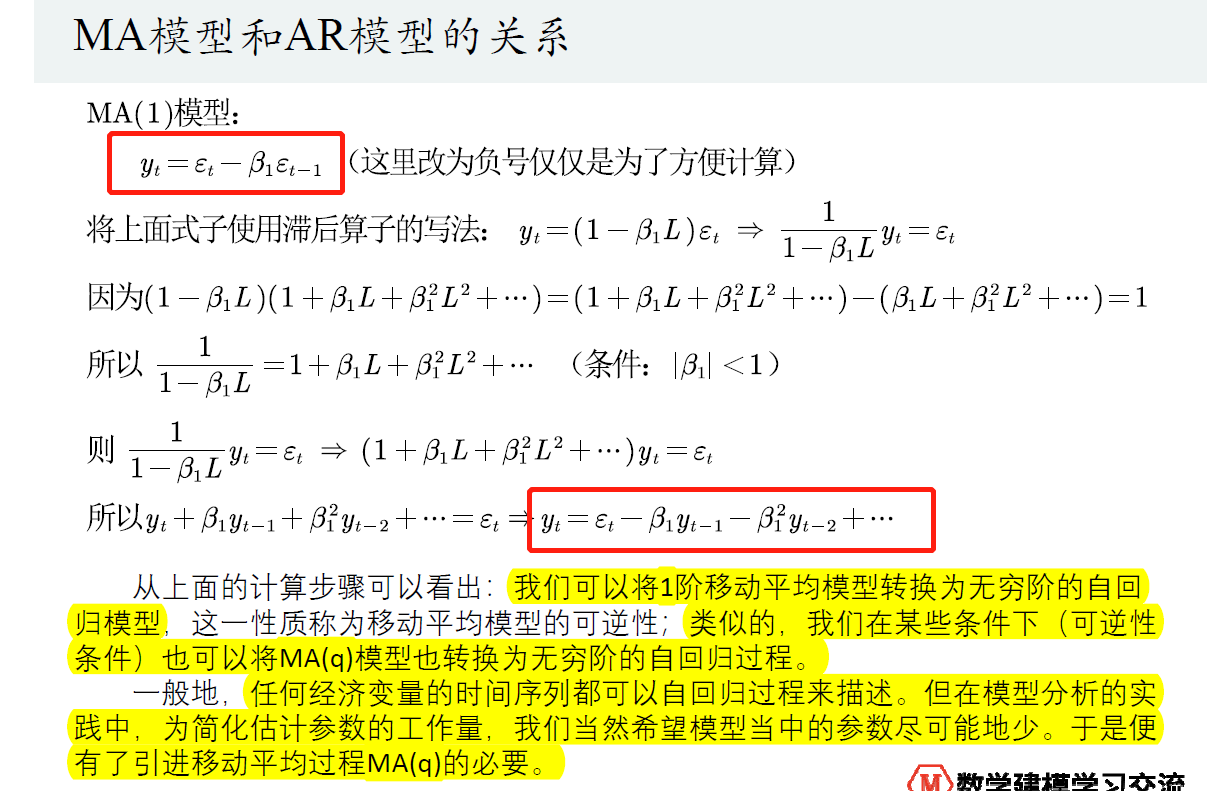

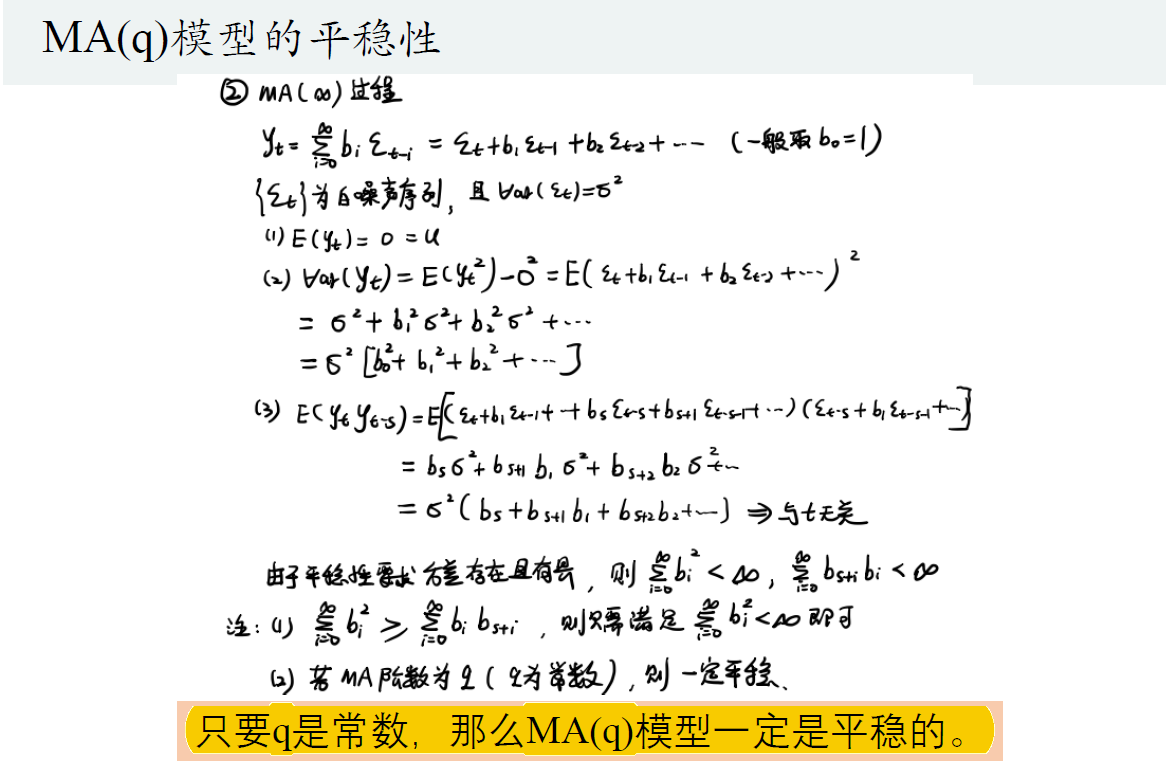

MA(q)模型==q阶移动平均模型

MA模型和AR模型的关系:

意义: AR很多参数,转化为MA模型后参数就变少了,更容易分析

证明MA(q)的平稳性:一般都是平稳的

☆ARMA(p,q)模型

自回归移动平均模型(Autoregressive Moving Average,ARMA),

ARMA(p,q)模型的平稳性

MA(q)必定平稳,只判断AR(q)即可

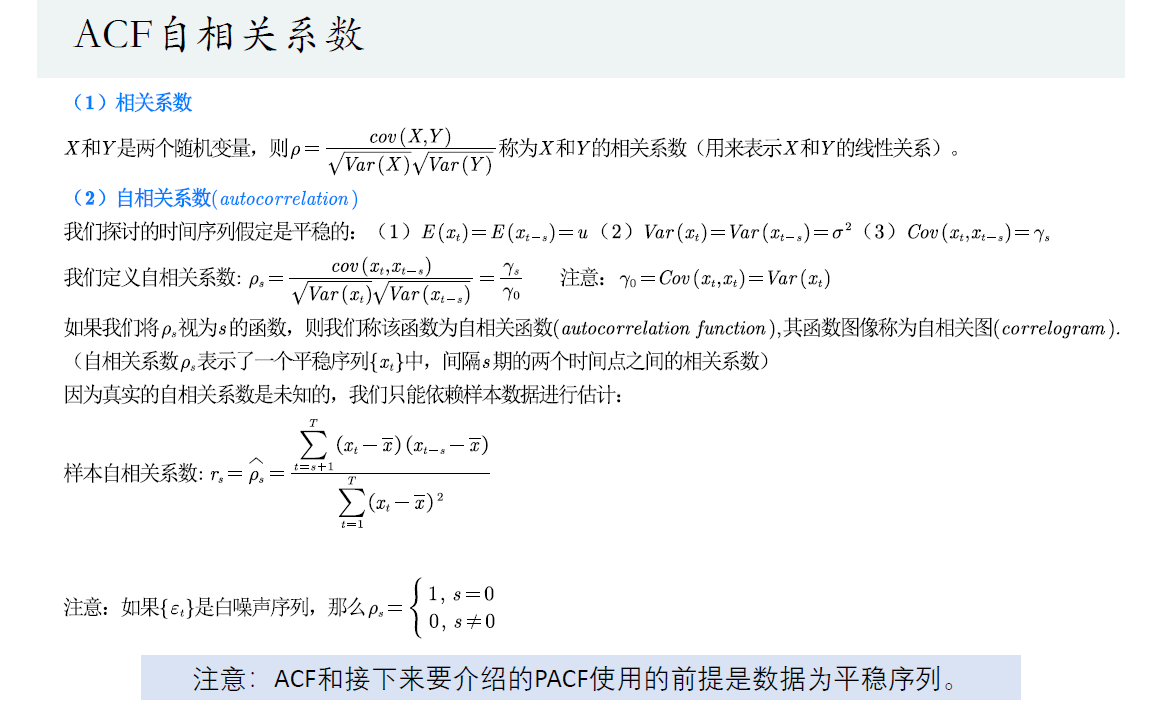

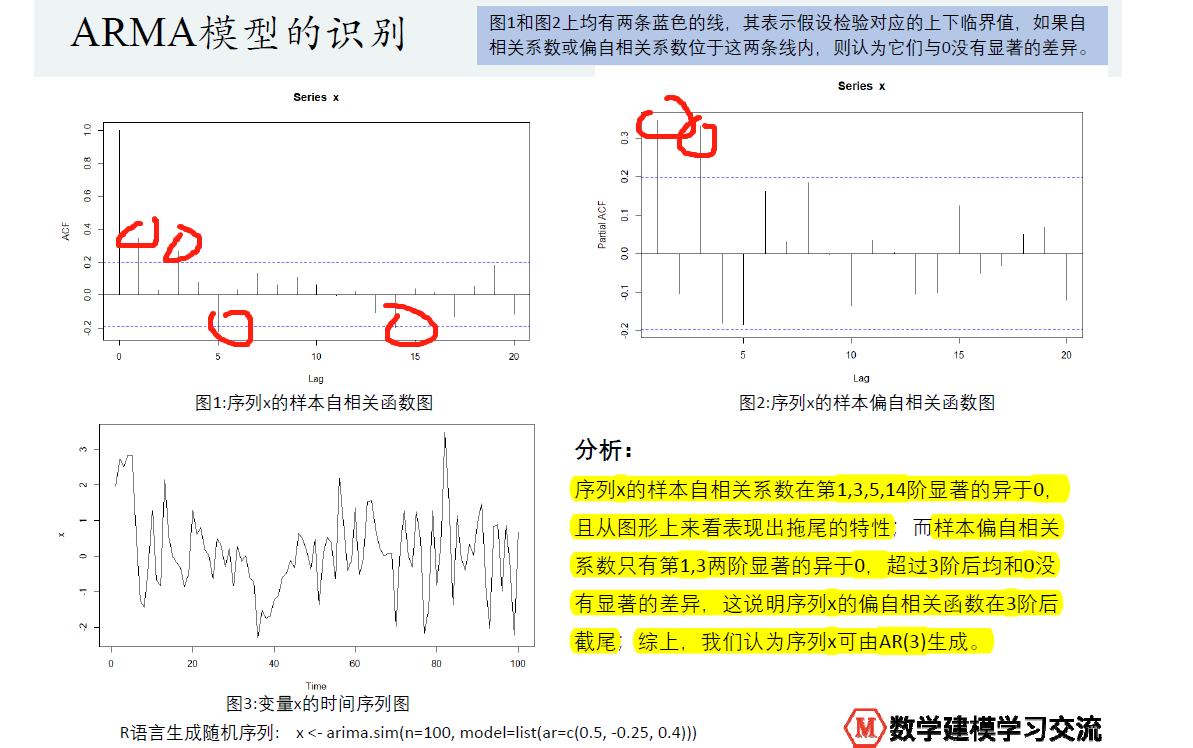

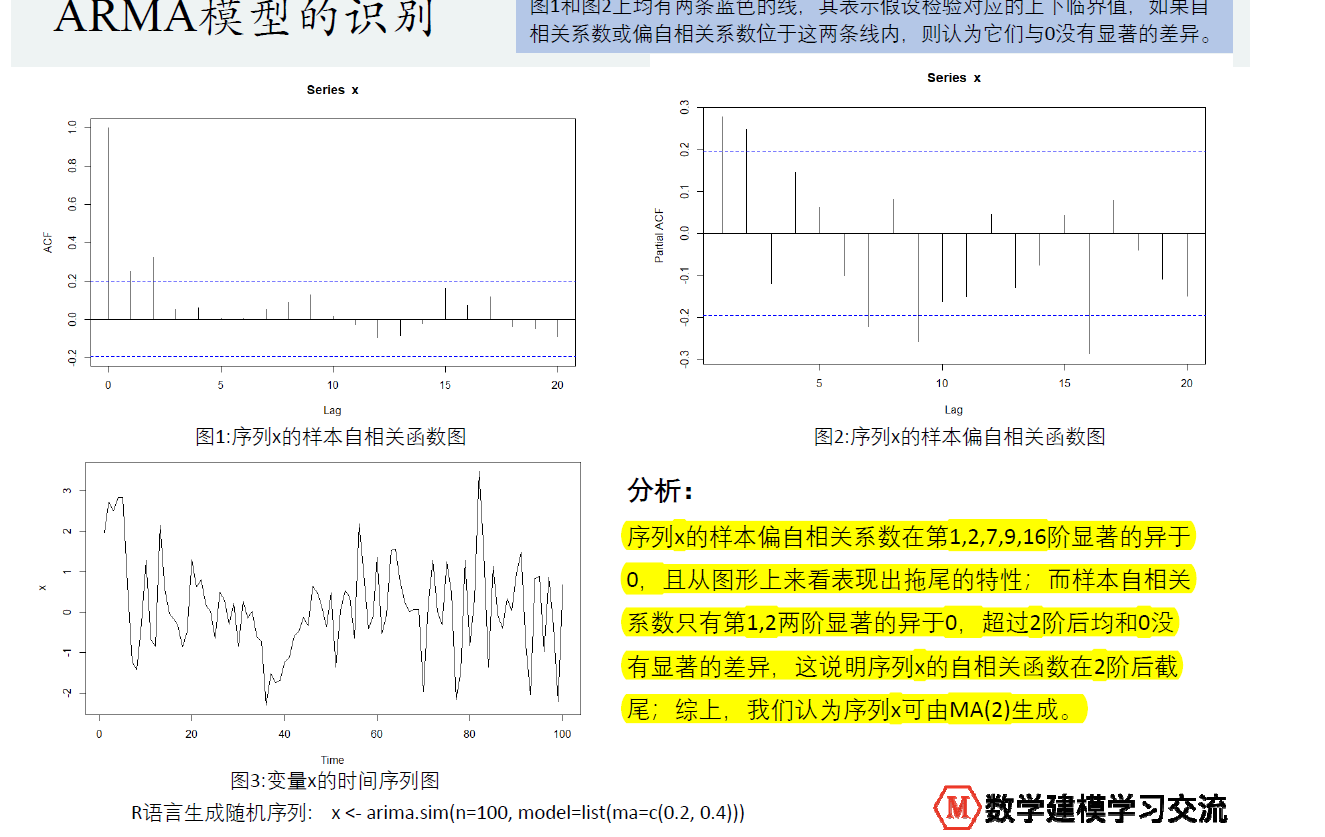

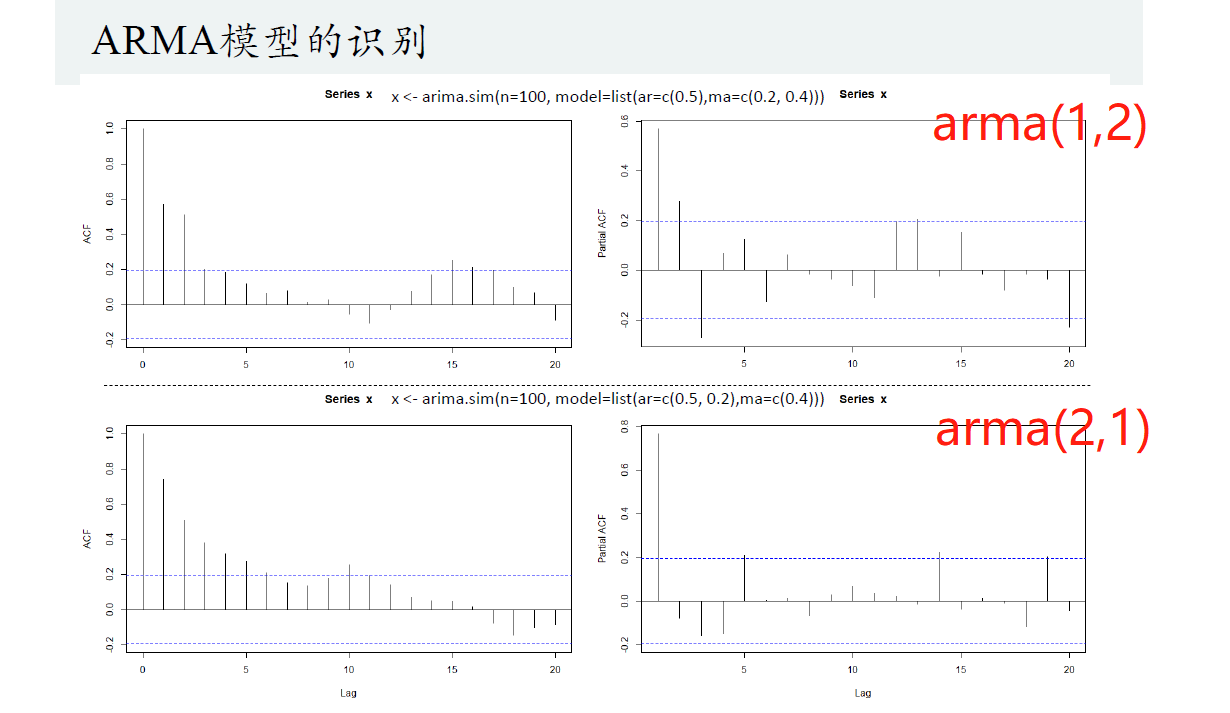

(软件生成结果)判断ARMA阶数:ACF自相关系数,PACF偏自相关函数

自相关系数=间隔s期的协方差除以各自的标准差

间隔s为自变量的函数=自相关函数

白噪声 γs=0

通过求回归系数求出自相关系数

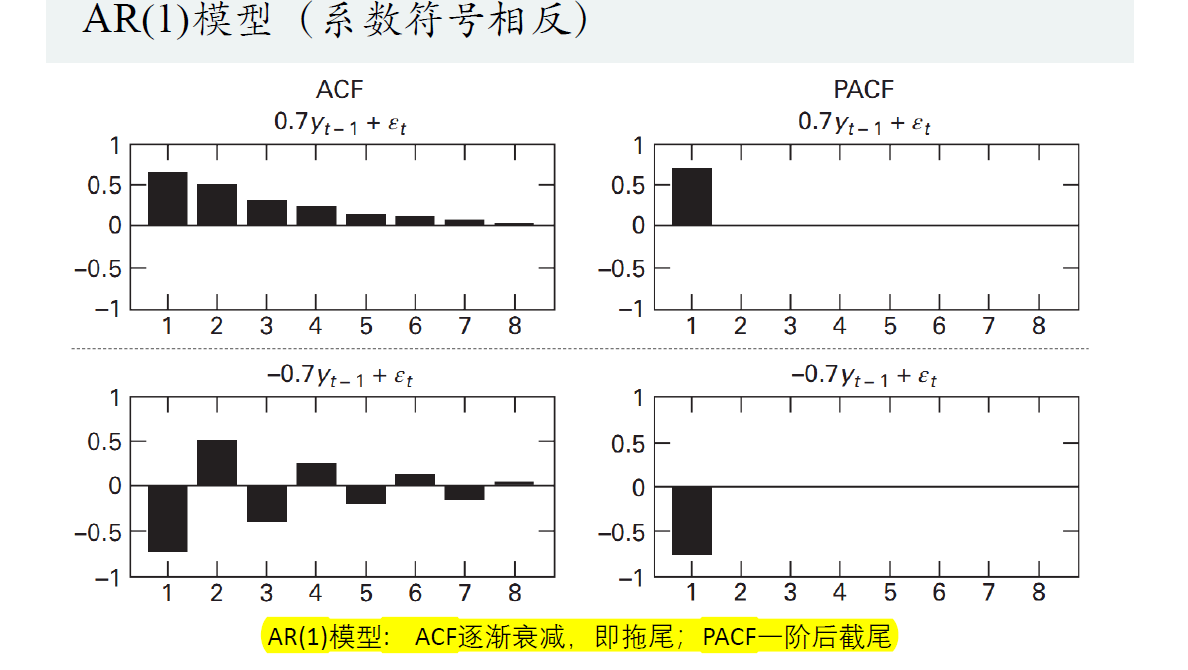

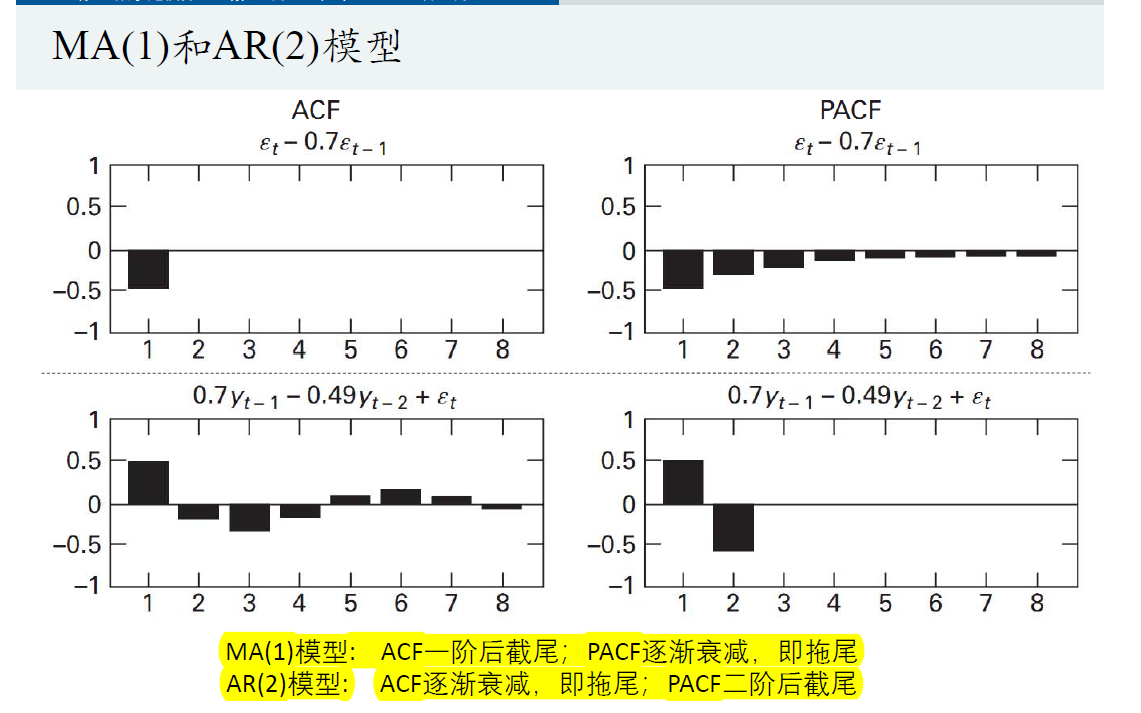

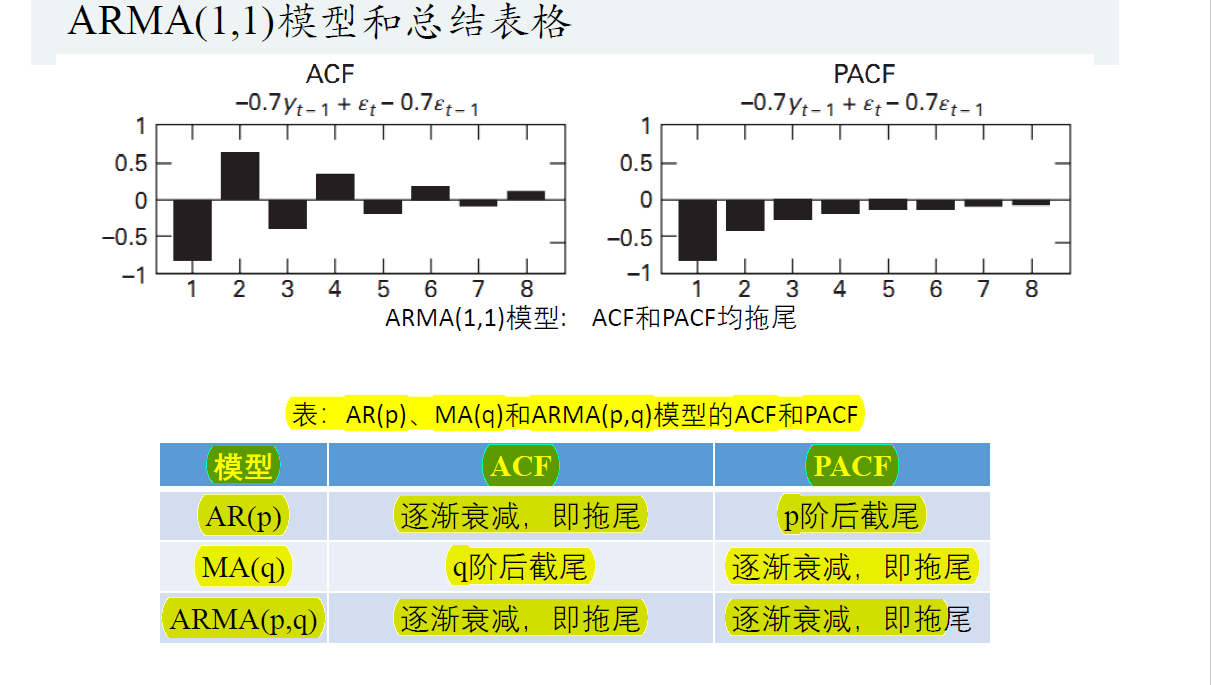

☆例子:通过两个图判断阶数

ARMA(p,q)两个图都是拖尾的,故难以判断,spss软件会告诉我们正确阶数!,如下图:

ARMA模型的估计

ARMA模型的极大似然估计

建模后求系数,用极大似然估计;用软件自动进行!

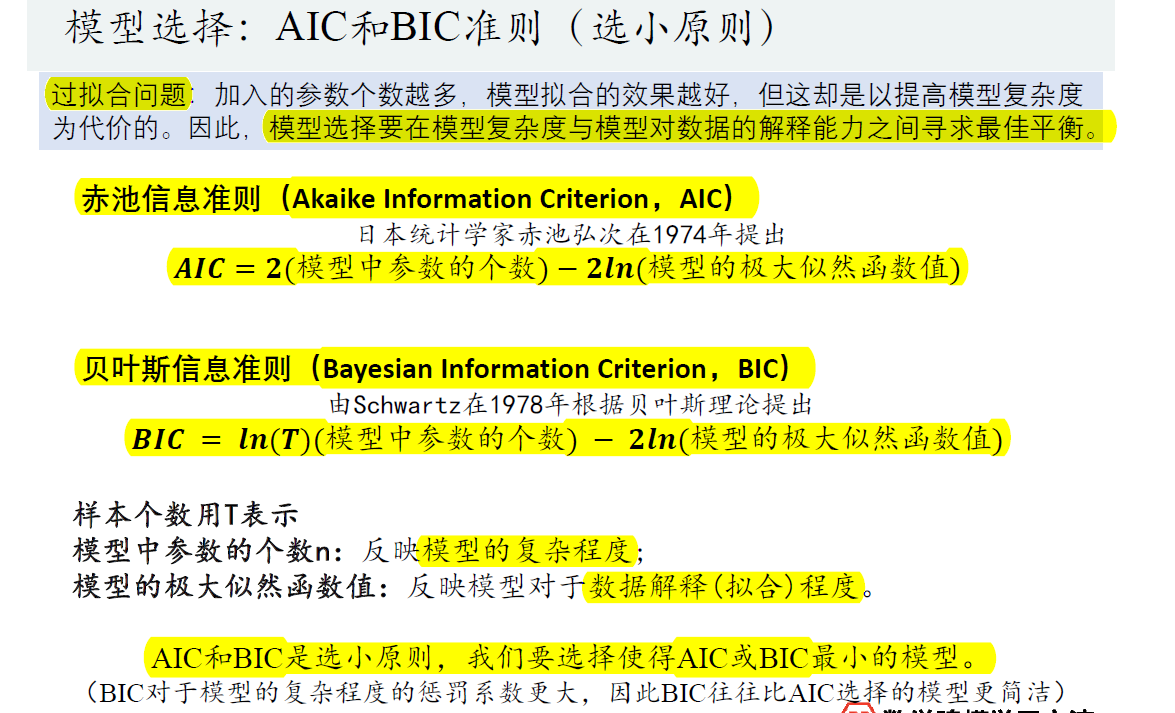

模型选择:AIC和BIC准则(选小原则)

模型中参数的个数越小越好,模型的极大似然函数值越大越好,所以AIC和BIC越小越好

n个时期=n个参数个数

BIC选择的模型更简洁

意义: 若有十个模型,求出他们的BIC/AIC进行比较,选择最小的那个

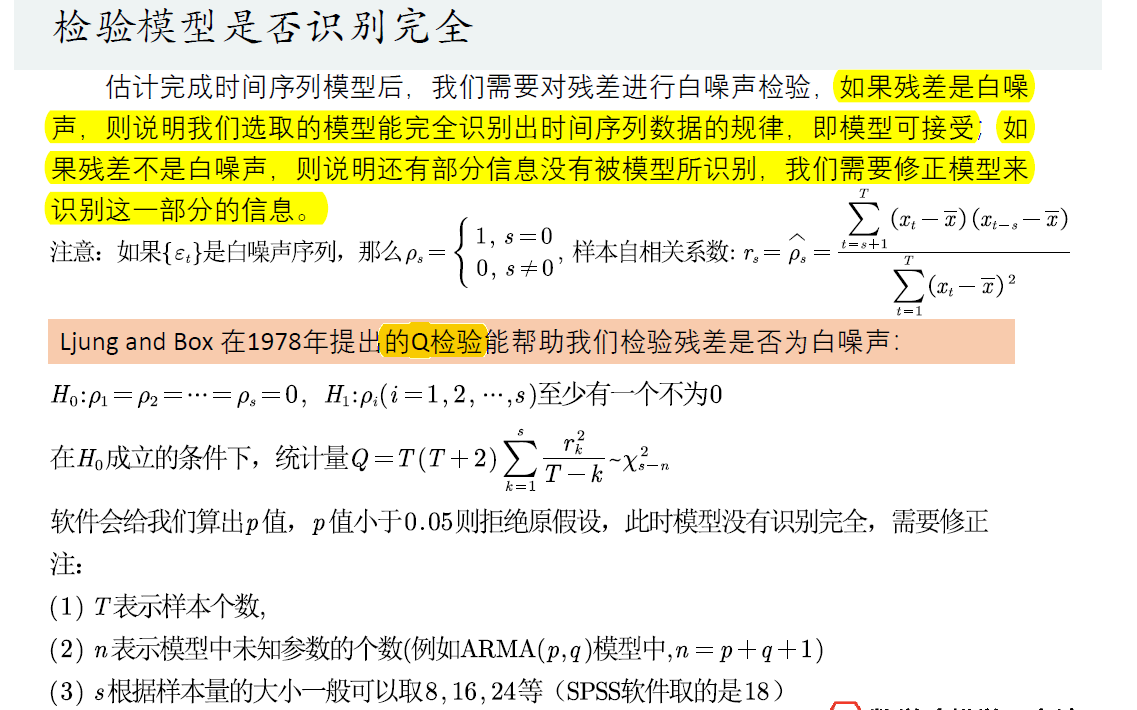

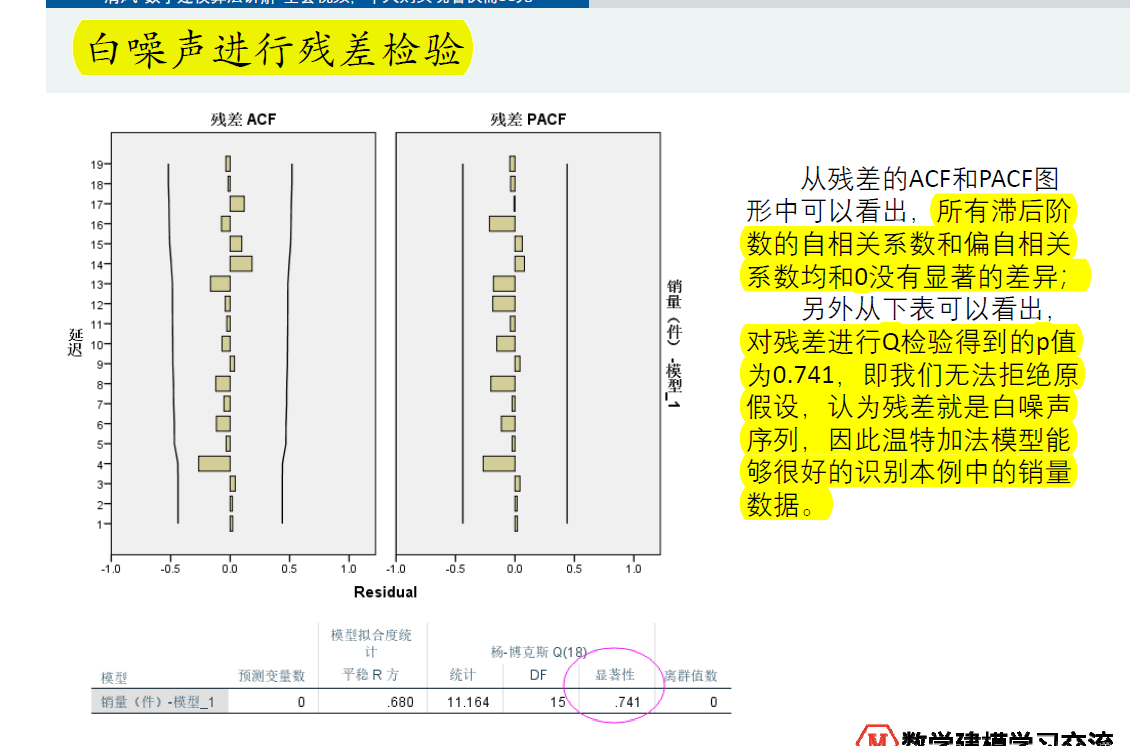

检查残差是不是白噪声

原假设:自相关系数都是0=它是白噪声序列

构造统计量Q,对其进行假设检验,软件会给出p值,直接判断就行

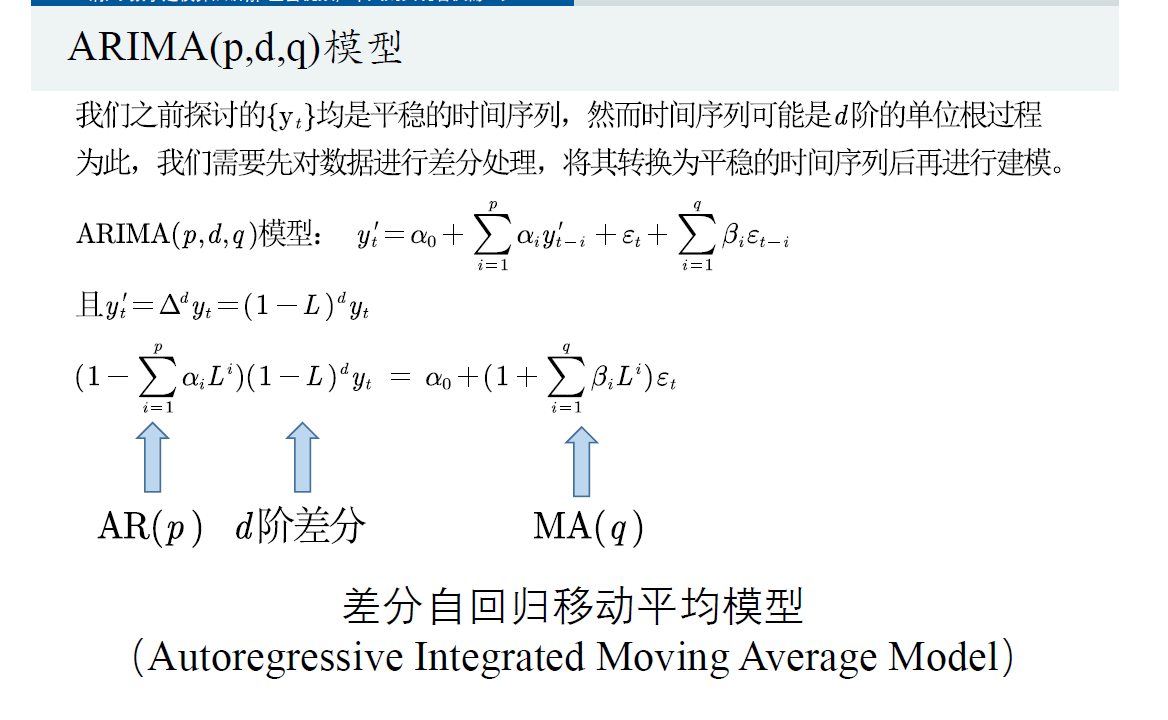

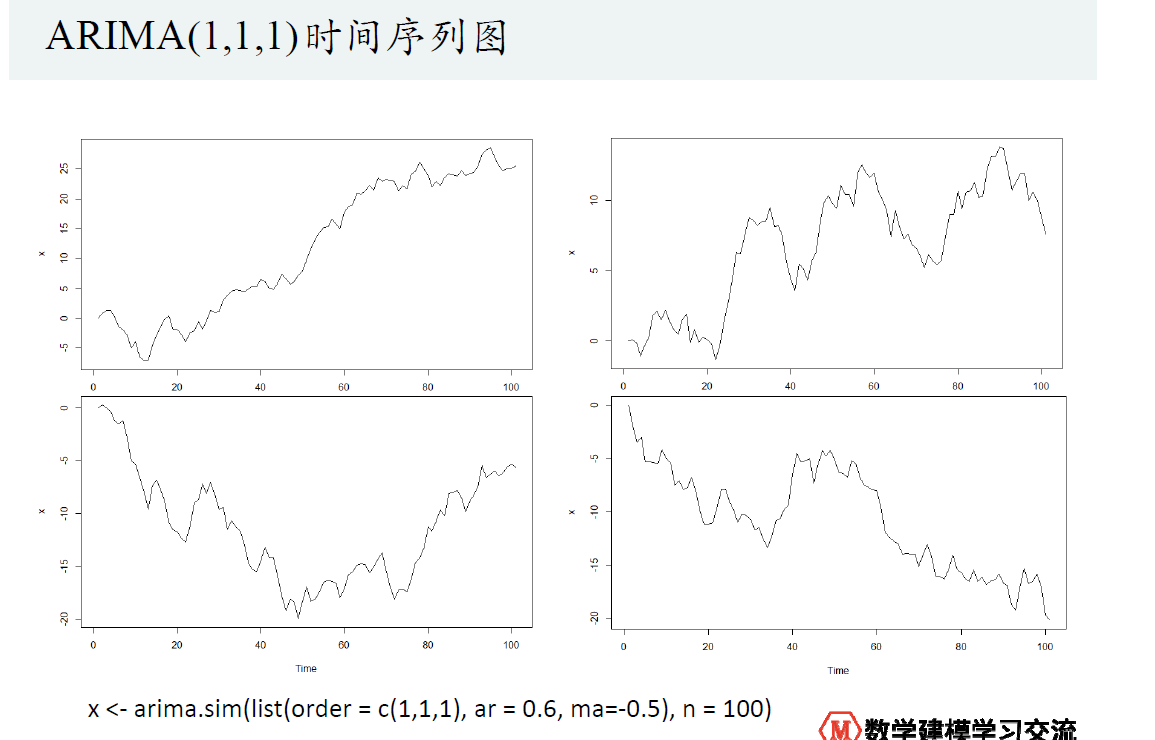

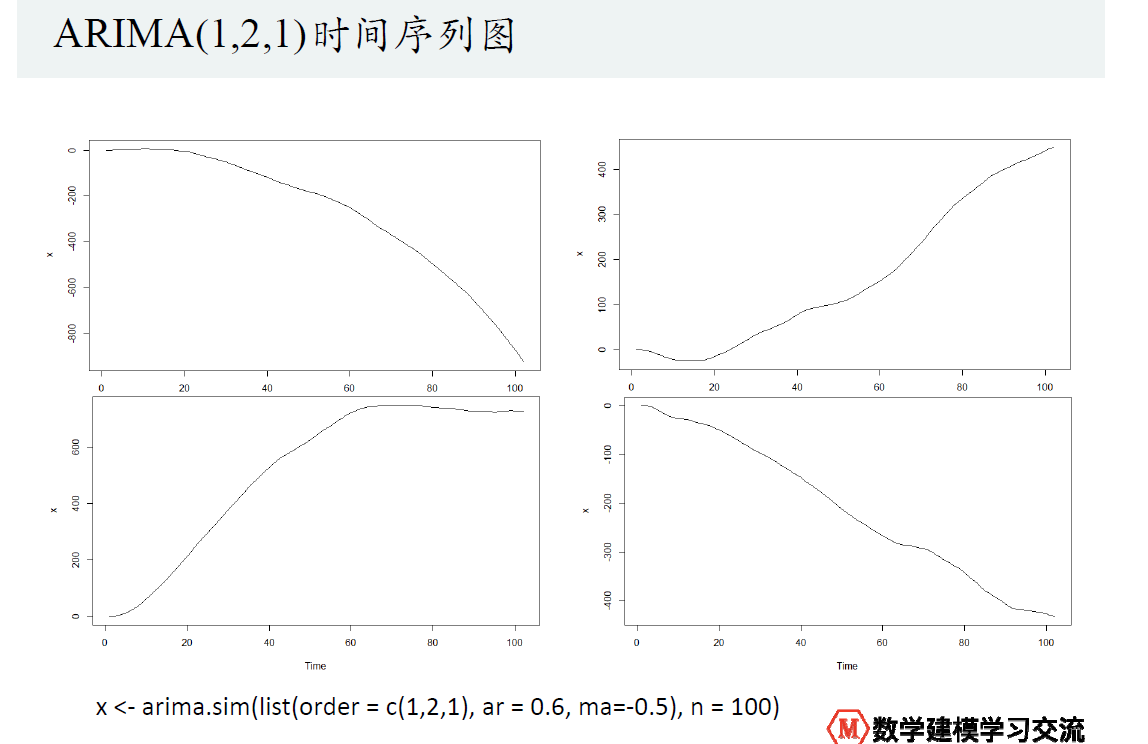

☆ARIMA(p,d,q)模型:差分自回归移动平均模型

例子:

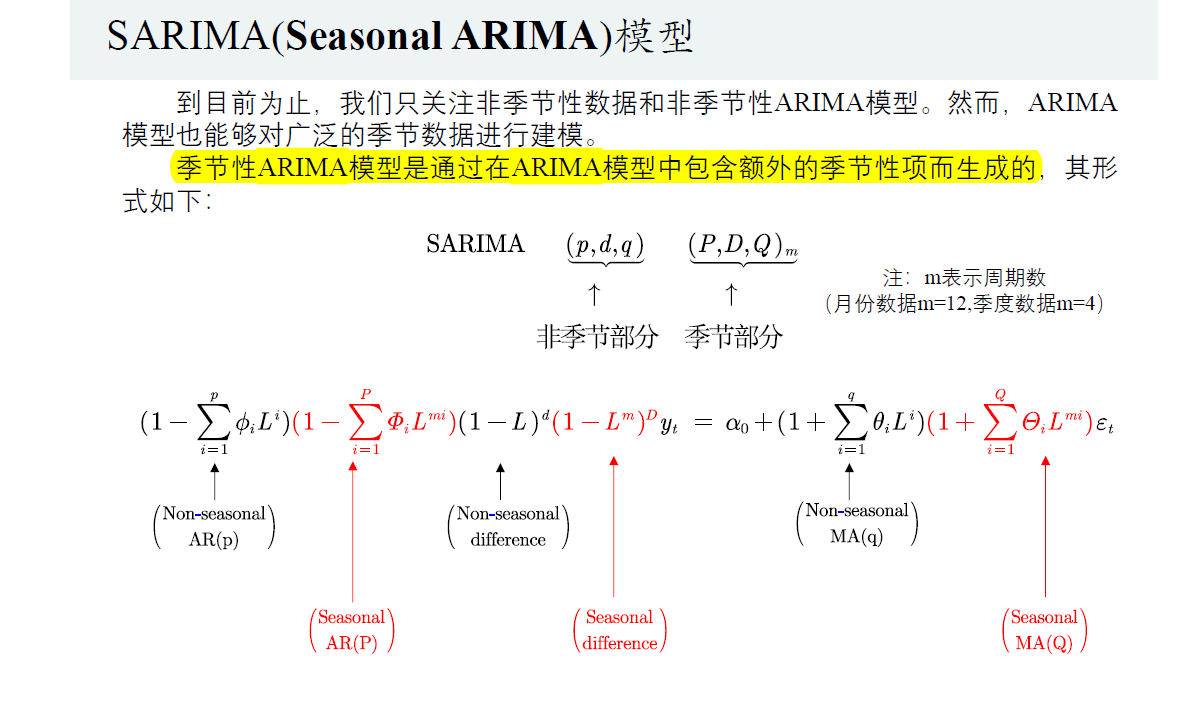

☆SARIMA(Seasonal ARIMA)模型:考虑季节性调整因子

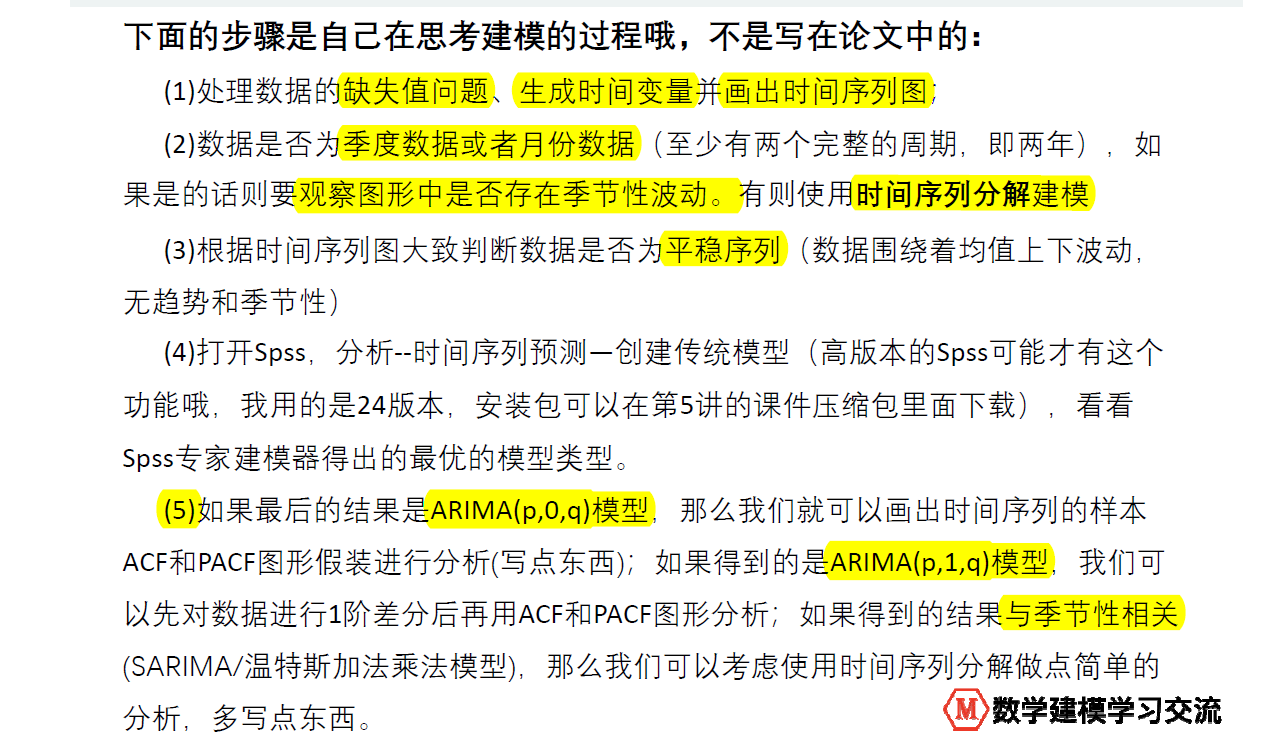

☆☆☆SPSS实操

Spss时间序列建模的思路:

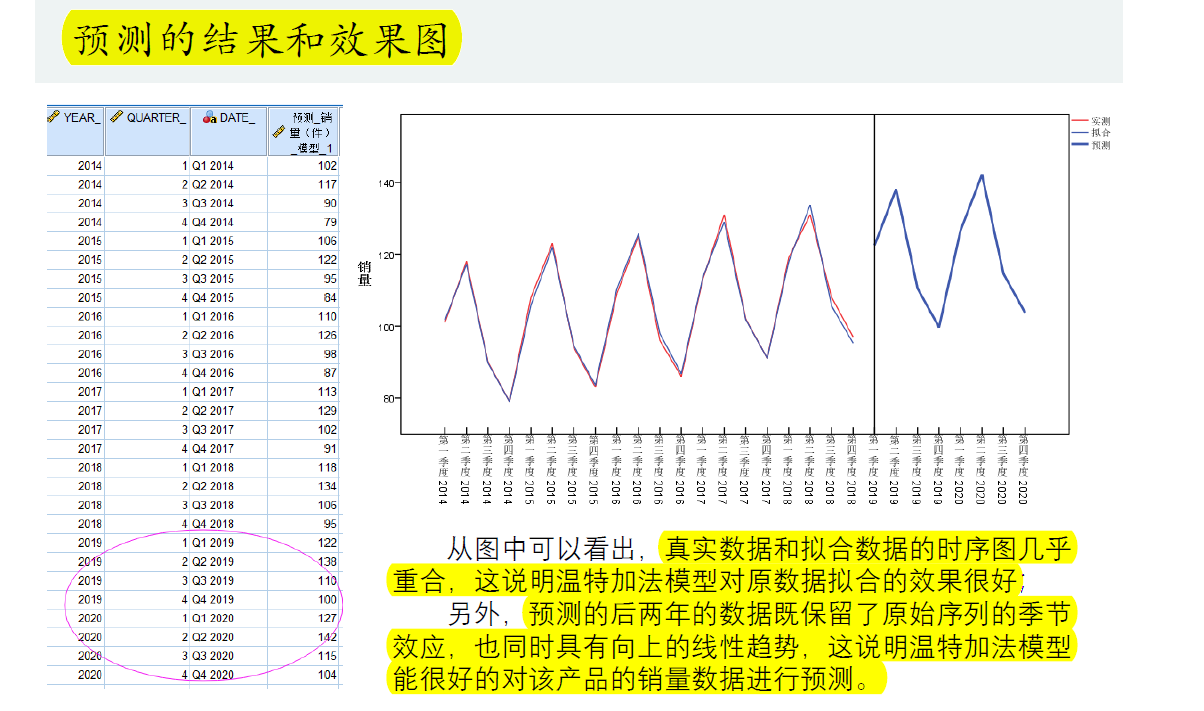

对结果进行一些分析,解释: 如温特斯加法模型:

【注意】

人口预测不准确,他会一直呈上升趋势

例题3:上证指数预测

简单模型

Q检验里p=0,所以残差不是白噪声,所以这个模型不好;原因:有异常值,故剔除异常值后再建立模型

解决异常值后,是ARIMA(0,1,1.4)模型,模型得到了改善Q检验p>0.05,残差是白噪声,故模型ok

且简单模型只能预测一期

ARIMA(0,1,1.4)只能预测14期,♥解决办法:把得到的14期加上之前的数据再扔进去进行预测

例题4:GDP增速预测

真正的预测要结合背景,而不是直接套用模型

用所有数据进行预测(剔除异常值)----->拟合和预测的效果很差;原因:没有结合背景,14年后就取消了GDP考核

预测两要:

- 一要结合背景;

- 二要合理假设。

预测两不要:

- 不要硬套模型;

- 不要不做解释。